「相続税なんて、一部の億万長者だけの話でしょう?」

そう思って油断していると、ある日突然、税務署から「相続税についてのお尋ね」という分厚い封筒が届くかもしれません。

実は、平成27年(2015年)の税制改正によって、相続税の課税対象者は倍増しました。

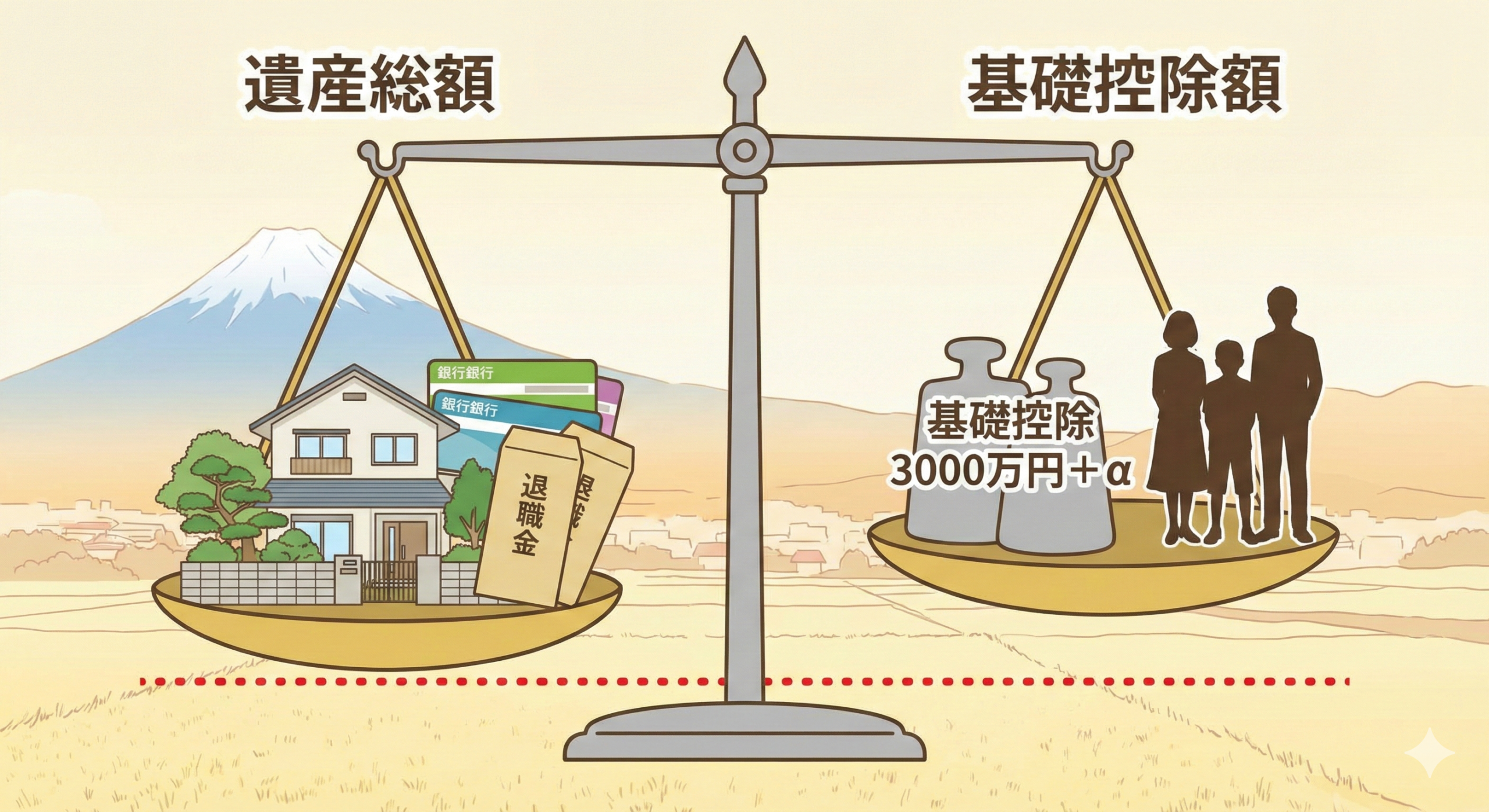

相続税には「ここまでは税金がかかりません」というボーダーライン(非課税枠)があります。これを「基礎控除(きそこうじょ)」と言います。

この枠が大幅に縮小されたため、ここ富士市・富士宮市エリアでも、ご自宅と退職金、そして少しの預金があるだけで、一般的なご家庭が課税対象になるケースがあります。

この記事では、相続税がかかるかどうかの分かれ道となる「基礎控除額」の計算式と、間違えやすい「法定相続人の数え方」について、具体的な家族構成を例に解説いたします。

1. 【結論】このラインを超えたら、10ヶ月以内に申告が必要

相続税の申告が必要かどうか。その判定ルールは非常にシンプルです。

亡くなった方の「遺産の総額(借金などを引いた手取り額)」が、基礎控除額を「1円でも」超えていれば、相続税の申告が必要となります。

- 遺産総額 ≦ 基礎控除額

→ 相続税は0円。税務署への申告手続きも原則不要です(※特例を使う場合を除く)。 - 遺産総額 > 基礎控除額

→ 超えた部分に対して相続税がかかります。

相続の開始を知った日の翌日から10ヶ月以内に申告・納税が必要です。

まずは、ご自身の家庭の「ボーダーライン」を計算してみましょう。

2. 基礎控除額の計算式(魔法の数式)

基礎控除額は、以下の計算式で求められます。法定相続人の人数によって変動するのがポイントです。

3,000万円 +(600万円 × 法定相続人の数)

非常に重要なので、具体的な家族構成でシミュレーションしてみましょう。

【ケースA】妻と子供2人の場合(相続人3人)

一般的な4人家族で、夫が亡くなったケースです。

3,000万円 +(600万円 × 3人)= 4,800万円

→ 遺産が4,800万円以下なら、税金はかかりません。

【ケースB】妻と子供1人の場合(相続人2人)

3,000万円 +(600万円 × 2人)= 4,200万円

【ケースC】妻のみの場合(相続人1人)

3,000万円 +(600万円 × 1人)= 3,600万円

→ 相続人が少なければ少ないほど、ボーダーラインは下がります。つまり、独身の方や子供がいないご夫婦は、課税される可能性が高くなりやすいという事になります。

【富士・富士宮の実務メモ:意外と高い「土地評価」の罠】

富士市、富士宮市において、相続税の基礎控除を超えるかどうかの判定で、最も注意が必要なのは「土地の評価」です。

マンションであれば相場が分かりやすいですが、このエリアの特徴は「敷地が広い(80坪~200坪超)戸建のお宅」が多いということです。

ご自身では「建物は築40年でボロボロだし、価値はない」と思っていても、相続税の計算ルール(路線価方式)で計算すると、土地だけで3,000万~4,000万円の評価になることが珍しくありません。

これに預金1,000万円と死亡退職金を足すと、あっという間に基礎控除の壁(例:相続人3人で4,800万円)を超えてしまいます。

一方で、新富士駅や富士駅周辺、富士宮駅北側の区画整理地など、利便性が良く地価が下がりにくいエリアにお住まいの方も、面積はそれほど広くなくても路線価が高い事で評価額が上がりやすいので要注意です。また、郊外であっても「市街化調整区域だから安いはず」と油断していると、固定資産税の評価額と、相続税の評価額(路線価)は異なるため、宅地としての評価額が予想以上に高くなるケースもあります。

*「うちはギリギリかも?」と感じたら、固定資産税の通知書を手元に用意して、お気軽にご相談ください。

3. 「法定相続人の数」の落とし穴

計算式自体は簡単ですが、相続人関係が複雑になると「人数(N)」のカウント方法でミスをするケースがあります。以下のような事例に該当する場合には特にご注意ください。

① 相続放棄をした人がいる場合

「長男は借金を引き継ぎたくないから相続放棄をした」という場合でも、基礎控除の計算上は「放棄がなかったもの」として人数に含めます。

例えば、3人兄弟のうち1人が放棄しても、計算上の人数は「3人」のままです。

もし放棄によって基礎控除が減ってしまうと、残された他の家族がいきなり課税対象になってしまう可能性があるため、税法ではこのような配慮がなされています。

② 養子がいる場合

相続税対策として養子縁組をするケースなどがありますが、無制限に増やせるわけではありません。

- 実子がいる場合:養子は1人までカウント可能

- 実子がいない場合:養子は2人までカウント可能

*上記はあくまで相続税計算上の話で、民法上は養子の方全員に相続権があります。

③ 愛人の子(非嫡出子)

認知されていれば、実子として人数にカウントされます。今の家族に秘密にしていても、相続税の計算上はカウントし、遺産分割も適切になされなければなりません。

4. 「基礎控除以下だから申告不要」の最大の罠

「計算したら基礎控除以下だった!よかった、何もしなくていいんだ」

と安心するのはまだ早いです。

実は、「申告書を出さないと基礎控除以下にならない」というケースもあるからです。

典型的なのが、土地の評価額を8割減らせる「小規模宅地等の特例」や、配偶者の税金をゼロにする「配偶者の税額軽減」を使う場合です。

これらは、相続税計算における遺産総額を減らせる特例ですが、「期限内にきちんと申告書を提出すること」が適用の条件になっています。

特例を使う前の遺産額 > 基礎控除額

特例を使った後の遺産額 ≦ 基礎控除額

このパターンの場合は、「税金は0円だけど、申告手続きは必要(必須)」となります。

ここを勘違いして放置すると、後で無申告加算税などのペナルティを受けることになりますので、家(うち)の場合はどうなる?などご不明点等ありましたらお気軽にご相談ください!

この記事を読んだ人におすすめの関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。