「死亡保険金は、受取人の固有の財産だから、遺産分けの対象にはならない」。

民法上はそれで正解です。

しかし、これをそのまま税金の世界に持ち込むと、大変な申告漏れを引き起こします。

相続税法には「みなし相続財産」という独自のルールがあります。

亡くなった時点ではお財布に入っていなかったけれど、死亡をきっかけに家族が受け取るお金は、「実質的には遺産をもらったのと同じだよね?」とみなして、課税対象にするのです。

この記事では、多くの人が見落としがちな「みなし相続財産」の正体と、税務調査で最も狙われやすい「保険契約の3つのパターン(誰が掛金を払ったか?)」について解説します。

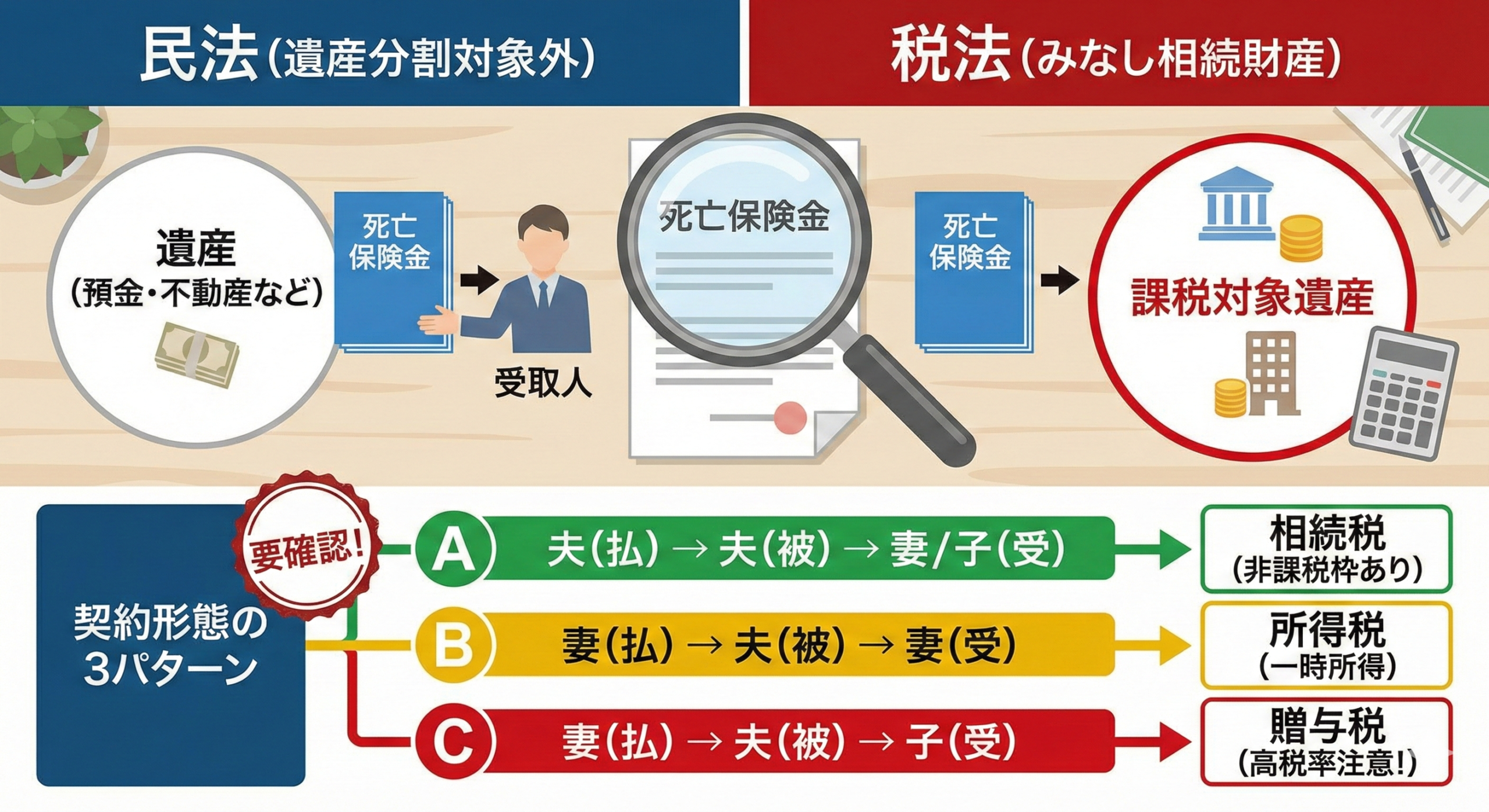

1. 【結論】民法では「遺産じゃない」が、税金はガッツリかかる

相続手続きにおいて、初心者が最も混乱するのが「民法(分け方)」と「税法(税金)」のルールの違いです。まずはここを整理しましょう。

民法(遺産分割協議)のルール

死亡保険金などは、原則として遺産分割の対象外です。

受取人に指定された人(例えば長男)が、他の兄弟のハンコをもらうことなく、単独で全額受け取ることができます。「お兄ちゃんだけ保険金をもらってズルい!」と言われても、法的には分ける義務はありません。

税法(相続税申告)のルール

「亡くなったことで手に入ったお金(経済的利益)」は、すべて相続税の計算に含めます。

これを「みなし相続財産」と呼び、預金や不動産といった「本来の相続財産」に合算して計算します。

つまり、「遺産分けの話し合いには出てこないけれど、相続税の申告書には載せないといけない」という、非常にややこしい存在なのです。

2. 代表的な「みなし相続財産」一覧

見落としがないか、以下のリストで確認してください。

- 生命保険金(死亡保険金):

被相続人が保険料を負担していた保険契約で、死亡により支払われるもの。 - 死亡退職金・功労金・弔慰金:

被相続人の死亡後、3年以内に支給が確定したもの。 - 生命保険契約に関する権利:

「被保険者は妻」だが「保険料を払っていたのは夫」という場合、夫が亡くなっても保険金は出ませんが、「解約返戻金を受け取る権利」が夫の財産として相続税の対象になります。これも非常に漏れやすい項目です。

【富士・富士宮の実務メモ:中小企業オーナーの「弔慰金」】

ここ富士市・富士宮市エリアには優良な中小企業が多く、創業社長や役員の方が亡くなられた際に、会社から多額の「死亡退職金」や「弔慰金(ちょういきん)」が支払われるケースがあります。

ここで注意が必要なのは、「弔慰金の非課税枠」です。

通常、遺族への「お見舞い金」である弔慰金には相続税がかかりませんが、金額が大きすぎると「実質的な退職金」とみなされて課税されます。

【非課税となる弔慰金の限度額】

- 業務上の死亡: 死亡時の賞与以外の普通給与の 3年分 相当額

- 業務外の死亡: 死亡時の賞与以外の普通給与の 半年分 相当額

例えば、月給100万円の社長が病気(業務外)で亡くなり、会社から2,000万円の弔慰金が出たとします。 非課税なのは「100万円×6ヶ月=600万円」まで。 残りの1,400万円は「みなし相続財産(退職金)」として、相続税の対象になります。

会社側が善意で多額の現金を支給しても、税務上は思わぬ負担になることがありますので、慎重なシミュレーションが必要です。

3. 最大の落とし穴!「契約者」は誰になっている?

保険なら何でも「みなし相続財産(相続税)」になるわけではありません。

「誰が保険料を払っていたか(契約者)」と「誰が受け取るか(受取人)」の組み合わせによって、かかる税金の種類がガラリと変わります。

ここが実務で最も間違いが多く、税務調査で追徴課税になりやすいポイントです。

【パターンA:相続税】(一番お得!)

- 契約者(保険料負担): 夫

- 被保険者(対象): 夫

- 受取人: 妻・子

→ これが「みなし相続財産」です。非課税枠(500万円×人数)が使えます。

【パターンB:所得税】(妻の一時所得)

- 契約者(保険料負担): 妻

- 被保険者(対象): 夫

- 受取人: 妻

→ 妻が自分のお金で掛け金を払い、自分で受け取っただけなので、妻の「一時所得」になります。相続税の非課税枠は使えません。

【パターンC:贈与税】(一番損をする!)

- 契約者(保険料負担): 妻

- 被保険者(対象): 夫

- 受取人: 子

→ お金を出した「妻」から、受け取った「子」への「生前贈与」とみなされます。贈与税は相続税よりも税率が高いため、手取りが激減します。何か特別な理由がない限り避けた方がよい契約形態となります。

4. まとめ:証券の「名義」を確認しよう

古い保険証券が出てきたら、必ず「契約者」「被保険者」「受取人」の3か所を確認してください。

特に、独身時代に入った保険で「受取人=親(すでに他界)」のままになっているケースも散見されます。

生前であれば、契約形態を見直すだけで数百万円単位の節税になることもあります。「うちはどうだろう?」と不安な方は、保険証券をまとめてご持参(もしくはコピーをご提出)いただければ、当事務所で無料診断いたします。

*「受取人=親(すでに他界)」のまま亡くなると、配偶者や子供がいてもご兄弟にも当該保険金を受け取る権利が発生してきます。

この記事を読んだ人におすすめの関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。