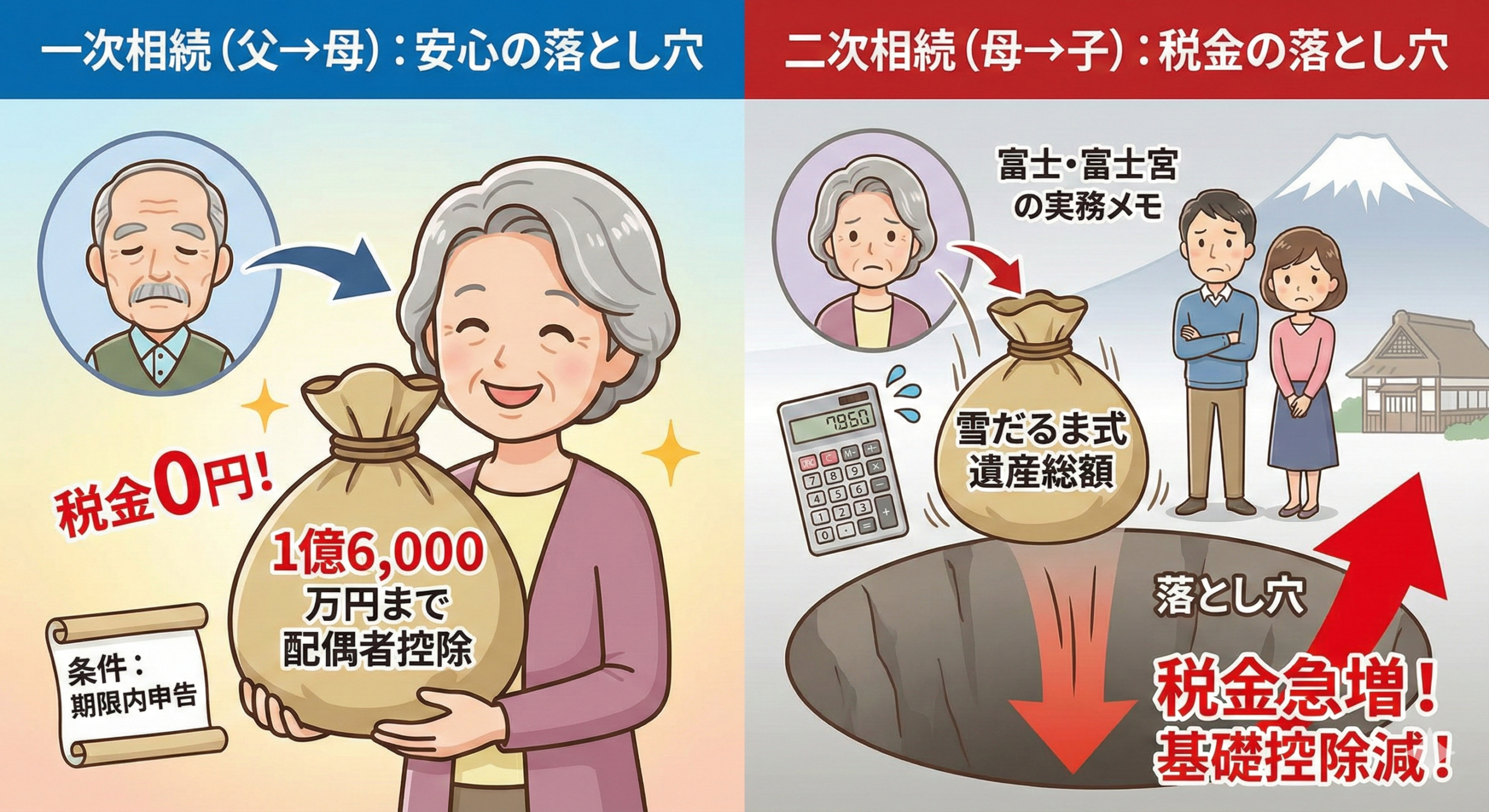

「配偶者は1億6,000万円まで税金がかからないから安心だよ」。

これは事実です。日本の相続税法は、長年連れ添い、財産形成を支えてきた配偶者に対して、非常に優遇しています。

しかし、これには「申告書を出さないといけない」という条件と、「次の相続(二次相続)で税金が膨らんでしまう」という副作用があります。

「とりあえずお母さんに全部」と安易に決めてしまうと、将来、子供たちが数千万円単位で損をする可能性があります。

この記事では、配偶者控除の仕組みと、安易に使ってはいけないケースについて解説いたします。

1. 【結論】「法定相続分」か「1.6億円」の多い方まで無税

配偶者が相続した財産については、以下の金額まで相続税がかかりません。

- ・1億6,000万円

- ・配偶者の法定相続分(遺産全体の1/2など)

どちらか「金額の大きい方」まで無税です。

つまり、遺産が10億円あっても、配偶者がその半分(5億円)を相続するなら、法定相続分の範囲内なので税金は0円です。 一般的なご家庭なら、配偶者が払う相続税はほぼゼロになります。

2. 条件は「期限内申告」

この特例を受けるための絶対条件は、「相続税の申告書を税務署に提出すること」です。

申告書という証拠を見せて初めて、「じゃあ0円でいいですよ」と認められます。

3. 最大の落とし穴「二次相続(にじそうぞく)」

「じゃあ、とりあえず全部妻に相続させよう。税金0円だし!」

これが一番危険な思考です。 近い将来、その妻(母)が亡くなった時の相続(二次相続)を考えてみましょう。

一次相続(父死亡)

妻が全財産を相続。配偶者控除で税金0円。

⬇️

一見良さそうに見えますが、財産が母に集中します。

二次相続(母死亡)

子供が相続。ここで税金が増加します。

- 配偶者控除が使えない(子供にはない)。

- 基礎控除が減る(相続人が1人減る)。

- 小規模宅地等の特例が使いにくい。

結果として、父の時に少し税金を払ってでも子供に分けておいた方が、トータルの税金は安かった…という事例はたくさんあります。

【富士・富士宮の実務メモ:地主様の二次相続対策】

ここ富士市や富士宮市の旧家や地主様の場合、一次相続の時点で配偶者様も高齢であり、かつ配偶者様ご自身も実家からの相続などで多額の「固有財産」をお持ちのケースが珍しくありません。

二次相続では、今回相続した財産に、その「固有財産」が合算されます。 雪だるま式に増えた財産に対して、高い税率がかかってきます。

特に先祖代々の土地などを守るためには、一次相続の段階で「将来値上がりしそうな土地は子供へ」「生活資金用の預金は配偶者へ」といった振り分け戦略が不可欠です。

相続税においては目先の「税金0円」だけを見るのではなく、トータルでの手残りをシミュレーションする事が重要になります。

4. 遺産分割がまとまらないと使えない

配偶者控除は、「配偶者が実際に財産をもらうこと」が条件です。

申告期限までに話し合いがまとまらない(未分割)場合は、一旦この特例を使わずに高い税金を払い、後から更正の請求をする必要があります。 この手間と資金繰りの負担は非常に大きいため、期限内の合意を目指しましょう。

5. まとめ

配偶者控除は、国がくれた「ボーナス」ですが、使いどころを間違えると将来の「借金」になります。

「一次相続」と「二次相続」、2回分の税金を合計して一番安くなる分け方も、当事務所ではシミュレーションいたしますので、お気軽にご相談ください。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。