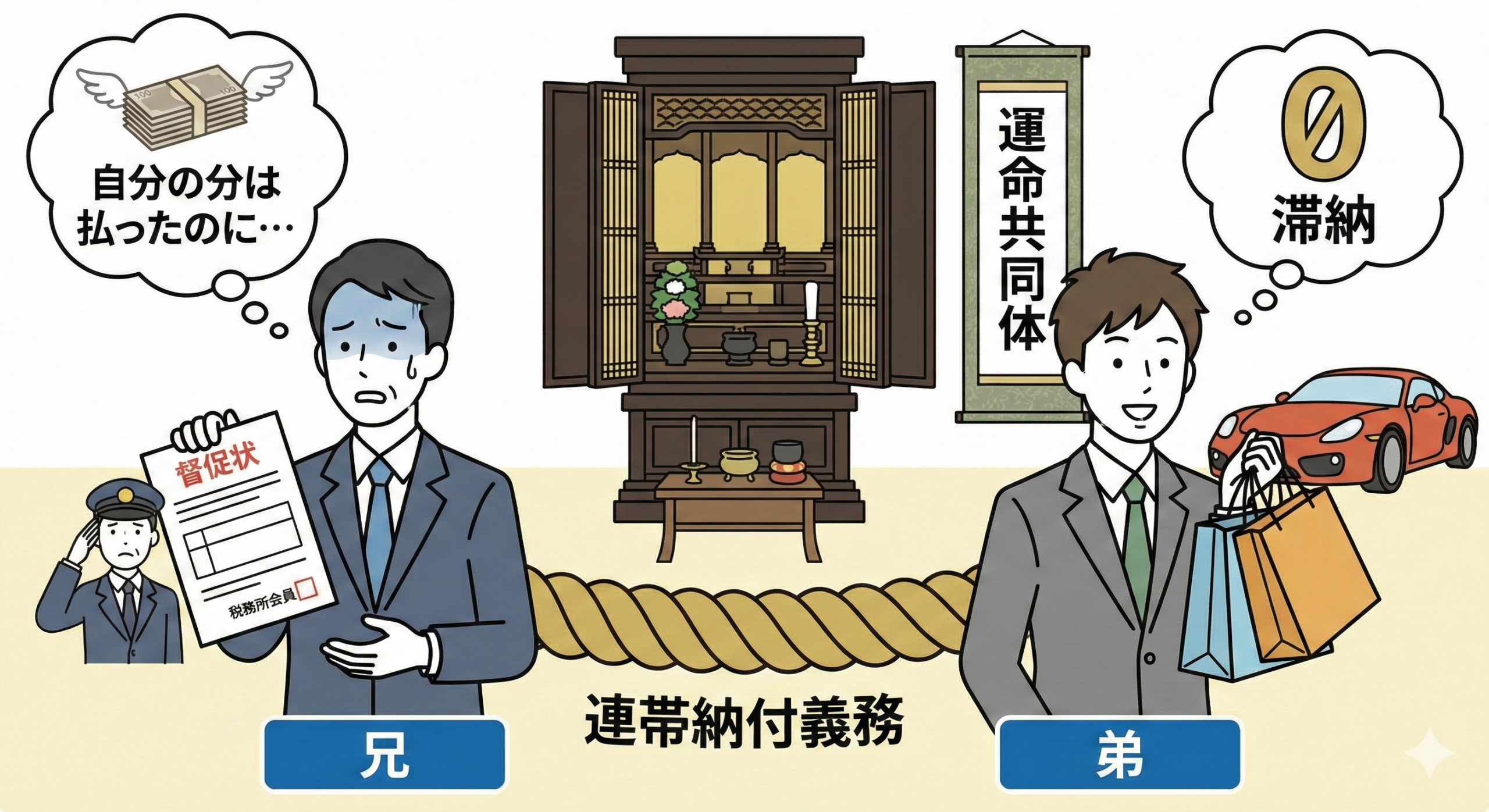

「自分は自分の分の相続税を、期日までにきっちり払った。だからもう安心だ」。

そう思って平穏に暮らしていたある日、突然、税務署からこんな通知が届くことがあります。

つきましては、お兄さんが代わりに払ってください」

これは詐欺ではありません。「連帯納付義務(れんたいのうふぎむ)」という、相続税法に定められた正式な制度です。

「なんで私が?」と抗議しても、法律上、拒否することはできません。

この記事では、相続税に関する「連帯保証人」のような仕組みと、巻き込まれないための自衛策について解説いたします。

1. 【結論】相続人は全員で「運命共同体」

相続税法第34条では、こう定められています。

「同一の被相続人から財産をもらった人同士は、お互いの税金について連帯して納付する義務を負う」。

つまり、国から見れば、相続人AさんもBさんもCさんも、「連帯債務者」なのです。

「誰からでもいいから、遺産総額に見合う税金さえ取れればいい」というのが国のスタンスです。 だから、取りやすい人(ちゃんと払った人、資産がある人)のところに請求が回ってきます。

2. どこまで払わされるのか?(上限はある)

とはいえ、他人の借金を無限に背負わされるわけではありません。

あなたが負担しなければならないのは、「あなた自身が相続で受け取った利益の額」が上限です。

【具体例】

- あなたの相続分:5,000万円(納税額1,000万円 → 完納済み)

- 弟の相続分:3,000万円(納税額400万円 → 滞納中)

この場合、あなたは弟の400万円を肩代わりして払わなければなりません。

なぜなら、あなたが相続した利益(5,000万円)の範囲内だからです。

結果として、あなたは合計1,400万円の税金を払うことになります。

(※後で弟に請求権は持ちますが、弟にお金がなければ回収不能となってしまいます)

【富士・富士宮の実務メモ:意外と多い「争族」リスク】

ここ富士市、富士宮市エリアは、進学や就職を機に「東京などの遠方に住まわれているご兄弟」がいらっしゃるご家庭も多い地域です。

現代では、生活水準も価値観も違う相手と一緒に遺産分けをする必要が出てきますが、ここで一番のリスクは、「相手の経済状況が分からない」ことです。

- 相手にカードローンなどの多額の借金があるかもしれない。

- 遺産(現金)を渡した後、相続税を払う前にすぐに使い込んでしまうかもしれない。

例えば、広い土地を売却して分ける場合、売却代金を相手の口座に全額振り込んでしまうと、 万が一相手が相続税を払わずに使い込むと、連帯納付義務により、真面目な他の相続人に請求が来る恐れがあります。

仮にこのような場合であれば、「売却代金から相続税分を天引きして、税理士が代理で納付する」というスキームを組むなど、確実な自衛策を検討する必要があります。

3. 連帯納付義務が解除されるケース

あまりに厳しい制度なので、平成24年の法改正で少し緩和されました。 以下の場合は、連帯納付義務が解除されます。

- 申告期限から5年が経過した時。

- 滞納している本人が、税務署から「延納(分割払い)」の許可を受けた時。

特に「5年」というのが一つの逃げ切りラインですが、税務署もプロですので、5年経つ前に督促状を送って時効を中断させてくる可能性が高いです。そのため、ここは実務的にかなり難しいというのが正直なところです。

4. まとめ

「自分は払ったから関係ない」は通用しません。

相続税の申告・納税が終わるまでは、相続人全員が「運命共同体」です。

特に、お金にルーズな相続人がいる場合は、遺産分割協議の段階から「納税の確実性」を担保するような分け方(預金ではなく税金を代払いする等)を検討すべきです。

関連記事

- 相続税の申告期限は「10か月」―起算日と延長ができるケース

- 相続税が払えない!延納とは?利子税はいくら?審査で落ちやすいポイント

- 相続人の一人が行方不明・連絡が取れない場合どうする?【無視は絶対NG】

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。