「国税庁の路線価図を見たけれど、うちの実家の周りには何も数字が書いていない…」

「『倍率地域』と書いてあるけれど、これはどういう意味?」

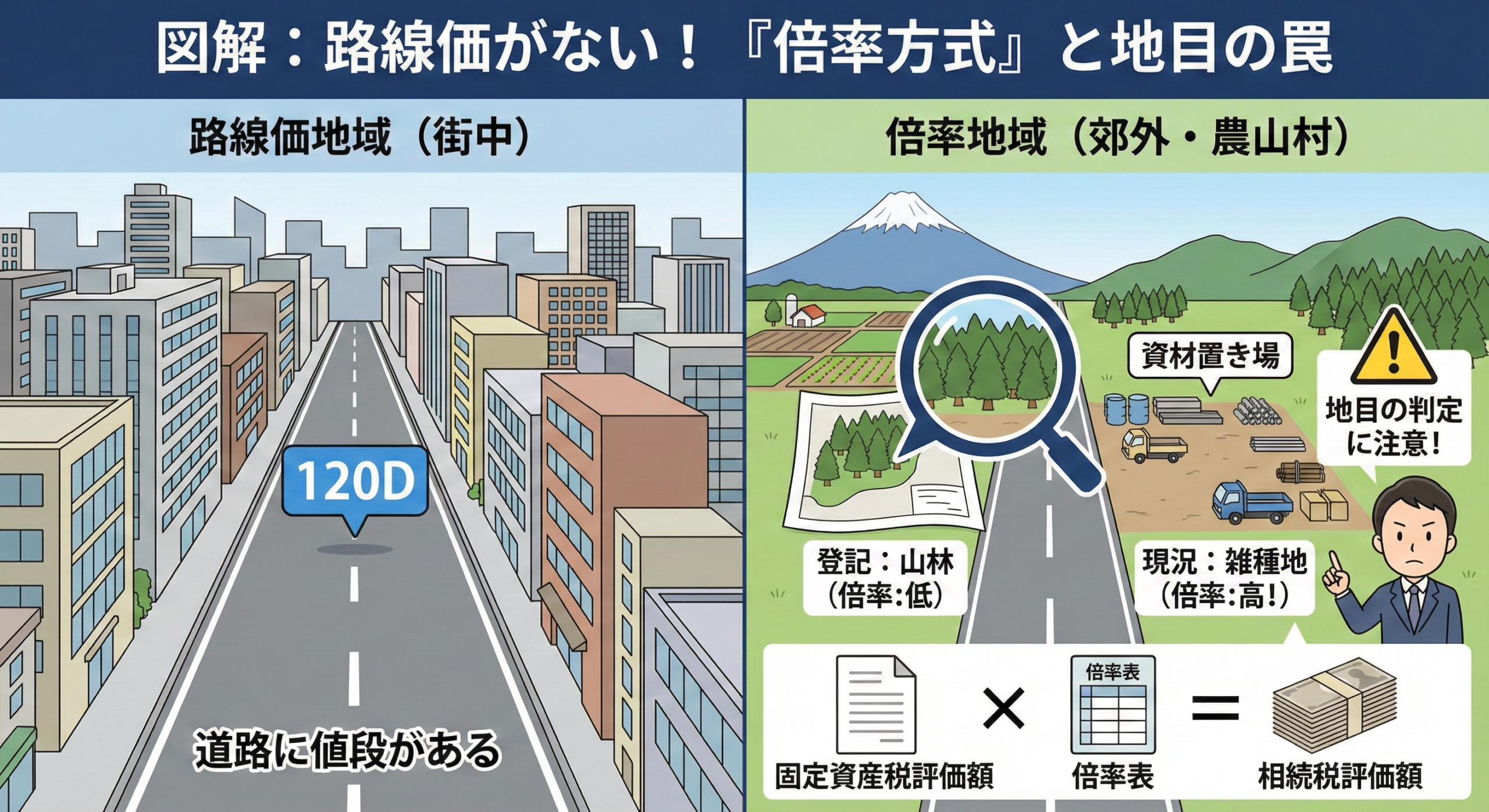

富士市や富士宮市の郊外などにお住まいの方にとって、相続税計算上の土地の評価方法は路線価ではありません。 「倍率方式(ばいりつほうしき)」という、もう一つの計算ルールが適用されます。

計算式自体はとてもシンプルですが、その分、ベースとなる数字(地目や評価額)を間違えると、税額が大きくズレてしまうリスクがあります。

この記事では、路線価がない地域の計算手順と、特に注意すべき「地目の判定」について解説いたします。

1. 【結論】「固定資産税評価額 × 倍率」

倍率方式の計算式は、以下の通りです。

相続税評価額 = 固定資産税評価額 × 評価倍率

例えば、固定資産税評価額が1,000万円で、国が決めた倍率が1.1倍なら、

1,000万円 × 1.1 = 1,100万円

これが相続税評価額になります。

2. 倍率方式の定義

路線価(道路の値段)を決めるほど取引が多くない郊外や、農地・山林などが広がる地域では、一軒一軒の土地を個別に評価するのが大変です。

そこで、市町村がすでに決めている「固定資産税評価額」を再利用し、それに一定の倍率を掛けることで、相続税評価額とみなす方法が採用されています。

3. 固定資産税評価額との関係

計算の出発点は、毎年春に市役所から届く「固定資産税 課税明細書」です。 ここの「価格(評価額)」欄の数字を使います。

「課税標準額」という似た数字がありますが、こちらは使いません。必ず「価格」または「評価額」を見てください。

4. 倍率の調べ方

倍率は勝手に決めるのではなく、国税庁のサイトで確認します。

- 「国税庁 評価倍率表」で検索。

- 「静岡県」→「富士市」もしくは「富士宮市」を選択。

- 町名(あいうえお順)を探す。

- 「宅地」「田」「畑」「山林」などの欄に、倍率(1.1や34など)が書いてあります。

【富士・富士宮の実務メモ:倍率地域の「地目」の罠】

ここ富士市(特に大淵・須津方面)や富士宮市の倍率地域で、最もミスが起きやすいのが「地目(ちもく)」の判定です。

倍率表を見ると分かりますが、地目によって評価倍率は天と地ほどの差があります。

【よくある失敗:登記と現況のズレ】

登記簿や通知書には「山林」や「原野」と書いてあるのに、実際には木を切り払って、「資材置き場」や「太陽光発電所」、「青空駐車場」として使っているケースなどです。

相続税は、登記上の地目に関わらず「亡くなった日の現況(実際の使い道)」で評価します。 安易に山林の倍率を使って申告すると、後で税務署から「現況は雑種地(=宅地並みの評価)ですよね?」と指摘され、評価額が数十倍に跳ね上がる可能性があります。

広い土地をお持ちの地主様は特に、書面だけで判断せず、必ず現地を確認して「今の使い道」に合った正しい倍率を選ぶ必要があります。

5. 注意点(農地の評価)

倍率地域には農地(田んぼ・畑)が多いですが、農地には3つのランクがあります。

- 純農地(農業専用エリア)

- 中間農地

- 市街地農地(宅地の間にある農地)

特に「市街地農地」に該当すると、見た目は畑でも「宅地並み」の高い評価になります。自分の土地がどの農地区分になるのかなど、ご不明点があればお気軽にご連絡ください。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。