「遺産総額がいくらあるか計算してみた」

こういった、お客様か独自で計算された遺産総額の数値は、相続税計算上の課税遺産総額の数値と数百万円単位でズレているということはよくある事です。

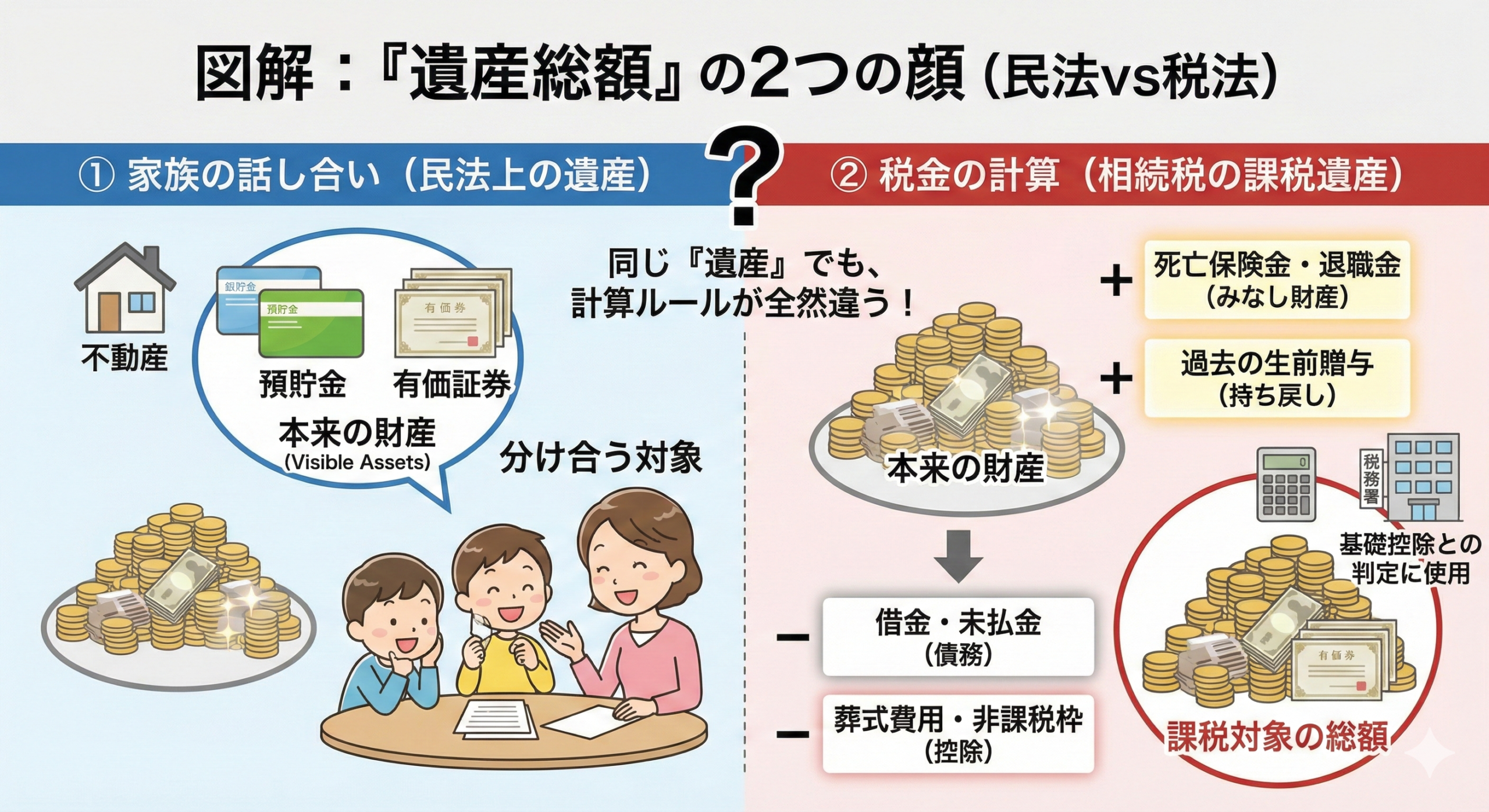

なぜなら、一般の方が考える「遺産の合計(民法上の遺産)」と、税務署が考える「税金がかかる遺産の合計(課税遺産総額)」は、計算ルールが全く違うからです。

この違いを理解していないと、「基礎控除以下だと思っていたのに、実は超えていて無申告になってしまった」という事態を招きかねません。

1. 【結論】「みなし財産」を足して「非課税・債務」を引く

相続税がかかるかどうかの判定に使うのは、単なる預金や不動産の合計ではありません。以下の計算式で求めた「正味の遺産額」です。

(本来の財産 + みなし相続財産 + 生前贈与分)

▼

- (非課税財産 + 債務・葬式費用)

この計算結果が「基礎控除(3,000万円+600万円×法定相続人の数)」を超えた場合に、申告が必要になります。

2. 民法上の「遺産総額」との違い

遺産分割協議(家族の話し合い)で使う「遺産総額」と、相続税の計算はここが違います。

| 項目 | 家族の話し合い(民法) | 税金の計算(税法) |

|---|---|---|

| 死亡保険金・退職金 | 原則、対象外 | 「みなし財産」として加算 |

| 生前贈与(直近分) | 原則、対象外 | 「持ち戻し」として加算 |

| 葬式費用・借金 | 別途精算 | マイナス(控除)できる |

3. 控除前後の違い(引けるものを引く)

相続税の計算では、プラスの財産から「マイナスの財産」を引くことができます。

- 引けるもの(債務控除): 借金、未払金、葬式費用など。

- 引けるもの(非課税枠): 生命保険金のうち「500万円 × 法定相続人の数」までは税金がかかりません。

【富士・富士宮の実務メモ:評価額の「まさか」を防ぐ】

「遺産総額」を計算する際、最も金額がブレるのが「不動産の評価」と「自社株の評価」です。

ここ富士市や富士宮市は、 固定資産税評価額だけを見て「うちは大したことない」と思っていても、相続税ルールの「路線価」/「現況判断」で計算し直すと、評価額が跳ね上がることがあります。

また、このエリアに多い中小企業のオーナー経営者様の場合、会社に対する「貸付金」や会社からの「弔慰金」の扱いで、課税総額が数千万円単位で変わることもあります。

ご自身で電卓を叩く前に、固定資産税の通知書や決算書、保険証券をすべて集めて、まずは専門家へご相談ください。

4. 忘れてはいけない「生前贈与の持ち戻し」

2024年の改正で特に重要になったのが、「生前贈与加算(持ち戻し)」です。

亡くなる前3年~7年以内に、相続人に対して行った贈与(年110万円以内の暦年贈与含む)は、なかったことになります。その贈与額を、亡くなった時の遺産総額に「足し戻して」計算しなければなりません。

「通帳からは消えているお金」なので、計算に入れ忘れる方が非常に多い項目です。過去の通帳履歴をしっかり確認しましょう。

5. まとめ

「遺産総額」という言葉には、2つの意味があります。

- 家族で分ける対象(民法)

- 税務署が課税する対象(税法)

相続税申告においては、2番目の「税法上の総額」を正しく把握することがスタートラインです。 「保険金」と「生前贈与」の足し忘れ、「借金」と「葬式費用」の引き忘れにご注意ください。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。