「相続税の申告期限は10ヶ月だから、まだゆっくりで大丈夫」。

そう思っていたら、税務署から「4ヶ月過ぎてますよ」と連絡が来て青ざめる…。 これが、相続手続きの最初の落とし穴、「準確定申告(じゅんかくていしんこく)」です。

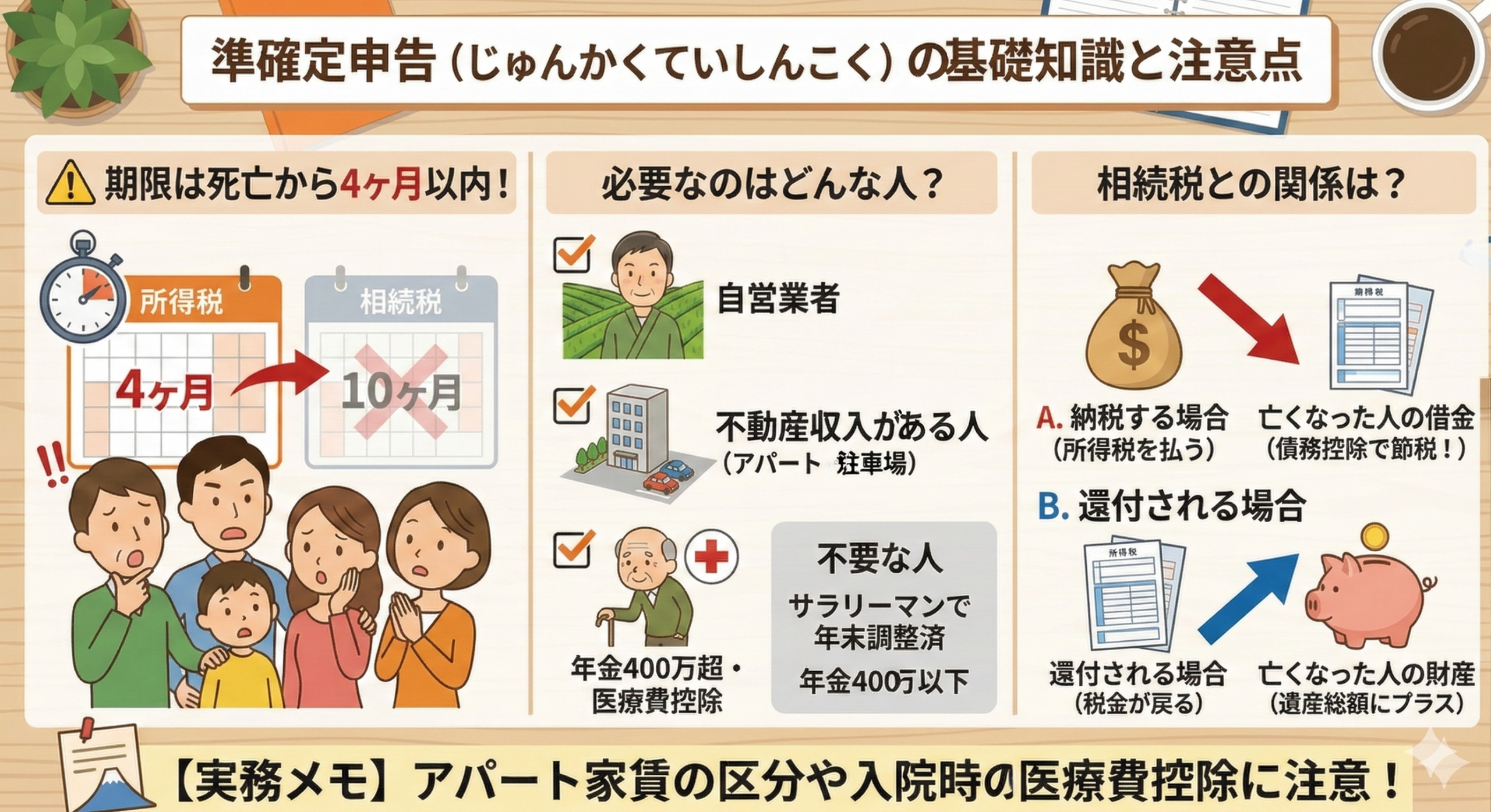

これは、亡くなった方の「最後の所得税の申告」のことです。 通常の確定申告は翌年の3月15日が期限ですが、亡くなった方の分は「死亡から4ヶ月以内」に急いでやらなければなりません。

この記事では、準確定申告が必要な人の条件と、相続税申告との関係について解説いたします。

1. 【結論】亡くなった人の「最後の確定申告」

準確定申告とは、「1月1日から亡くなった日までの所得(稼ぎ)」を計算し、代わりに家族が申告・納税する手続きです。

⚠️ 期限に注意!

相続の開始を知った日の翌日から「4ヶ月以内」

10ヶ月ではありません。4ヶ月です。 四十九日の法要が終わって一息ついた頃には、すぐに期限が来てしまいます。提出先は、「亡くなった方の住所地の税務署」となります。

2. 対象者(必要な人・不要な人)

亡くなった方が以下の条件に当てはまる場合、準確定申告が必要です。基本的には「生きていたら翌年に確定申告をするはずだった人」が対象です。

必要な人(義務)

- 自営業、個人事業主だった人

- 不動産収入(アパート・駐車場)があった人

- 給与収入が2,000万円を超えていた人

- 公的年金が400万円を超えていた人

- 2ヶ所以上から給与をもらっていた人

- 医療費控除を受けて税金を戻したい人(※推奨)

不要な人

- 年金収入400万円以下、かつ他所得20万円以下の人

- サラリーマンで年末調整が終わっている人

3. 必要書類

通常の確定申告と同じ書類に加え、「相続人全員」の関与が必要な書類があります。

- 源泉徴収票(年金、給与)

- 生命保険料控除証明書

- 医療費の領収書(死亡日までに支払ったもの)

- 事業の帳簿・請求書(自営業の場合)

- 「準確定申告書の付表」

※相続人全員の署名・押印が必要です。申告義務を相続人全員が引き継ぐためです。

【富士・富士宮の実務メモ:アパートや駐車場のオーナー】

富士・富士宮エリアは、アパートや月極駐車場を経営されている方も多い地域です。不動産所得がある場合、準確定申告は必須です。

注意点は「家賃の締め日」です。

例えば、5月20日に亡くなった場合、それまでに振り込まれた分は「亡くなった父の所得(準確定申告)」であるという事は問題ないと思いますが、それ以降に振り込まれたものでも亡くなられた5月20日までの家賃は「亡くなった父の所得(準確定申告)」となり、5月21日以降の家賃は「相続した子供の所得」として厳密に分ける必要があります。

また、静岡県立静岡がんセンター(長泉町)などの大きな病院に入院されていた場合、高額な医療費控除で税金が戻ってくる可能性が高いです。「年金だけだから不要」と思い込まず、領収書を確認しましょう。

4. 相続税との関係(プラスかマイナスか)

準確定申告の結果は、そのまま相続税の計算に連動します。ここが非常に重要な節税・申告ポイントです。

A. 税金を払うことになった場合(納税)

その所得税は亡くなった方の「借金(未払金)」扱い。相続税の計算上、「債務控除」として遺産総額から引ける(節税になる)ので、計上を忘れずに!

B. 税金が戻ってきた場合(還付)

その還付金は亡くなった方の「財産(未収金)」扱い。相続税の計算上、遺産総額にプラスしなければなりません。忘れると「申告漏れ」になります。

5. まとめ

準確定申告の期限はわずか「4ヶ月」です。

期限を過ぎると延滞税がかかるだけでなく、青色申告の承認(65万円控除)が取り消されるなどの重いペナルティもあります。 「父は事業をやっていた」「家賃収入があった」という方は、お早めにご相談ください。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。