「相続した実家を売りたいけれど、売ると税金(譲渡所得税)が高いと聞いた…」

「相続税を払うために土地を売ったのに、また税金を取られるなんて。。。」

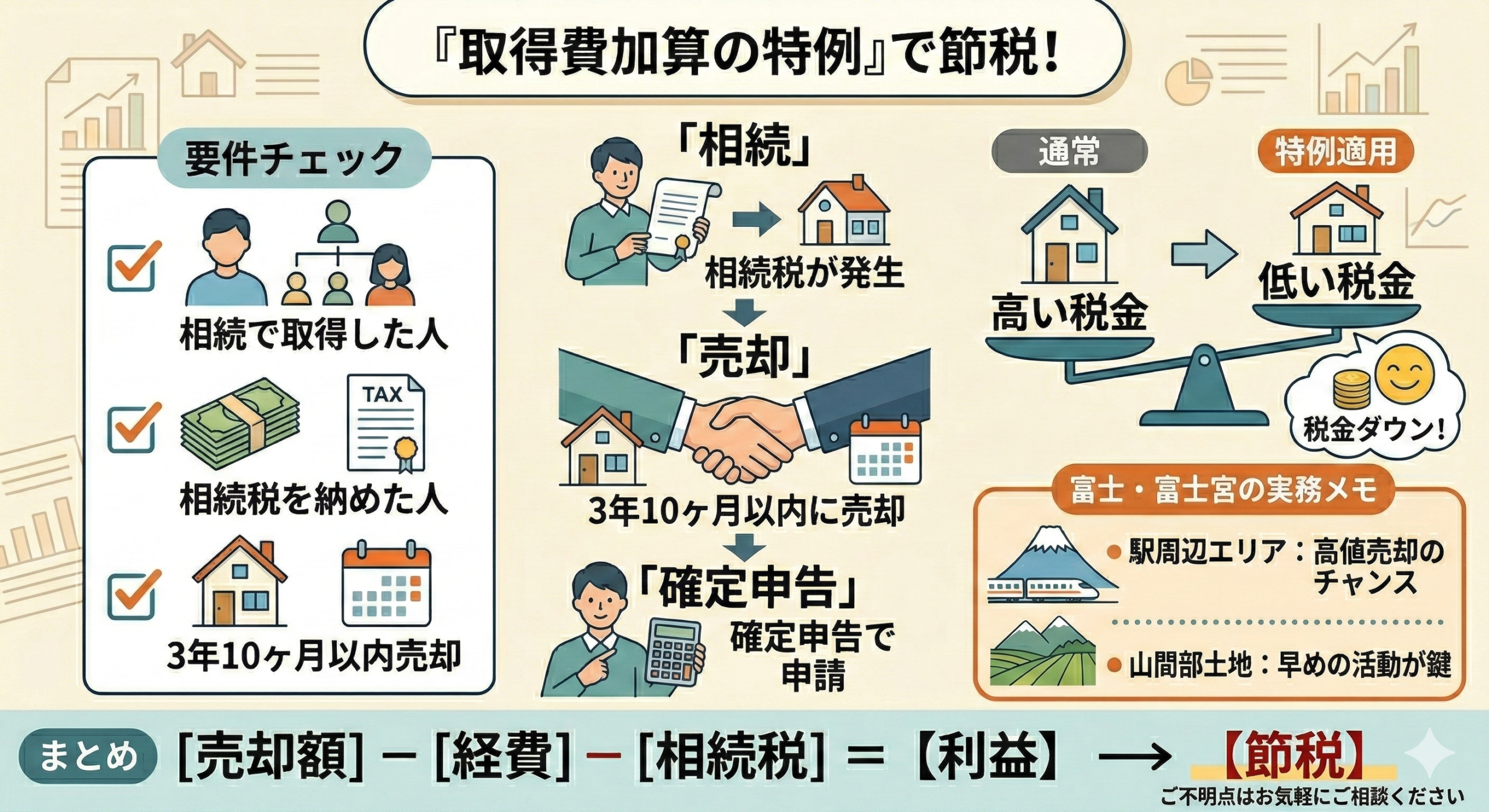

そんな方に朗報です。 相続した不動産を、一定期間内に売却した場合に限り、「払った相続税の一部を、売却益から経費として差し引いていいですよ」という特例があります。 これが「取得費加算の特例(しょとくひかさんのとくれい)」です。

これにより、不動産を売った時の税金(譲渡所得税)を減らす事が出来ます。この記事では、相続した不動産を売却する予定がある方が知っておくべき、この特例の仕組みと期限について解説いたします。

1. 【結論】相続税を経費にできる(期限は3年10ヶ月)

通常、不動産を売った時の利益(譲渡所得)は以下の式で計算します。

先祖代々の土地など、買った金額が不明または非常に安い場合、利益が大きくなり、約20%の税金がかかります。 しかし、この特例を使うと、計算式がこう変わります。

経費が増えるので、利益が減り、税金が安くなります。 この特例が使えるのは、相続開始から3年10ヶ月以内に売却した場合に限られます。

2. 制度の概要(二重課税の調整)

なぜこんな制度があるのでしょうか? それは、「相続税」と「譲渡所得税」の二重取りを緩和するためです。

相続税を払うために泣く泣く土地を売った人に対して、さらに売却益への税金をフルに課すのは酷だという配慮から設けられています。

3. 3つの要件

この特例を適用するには、以下の3つをすべて満たす必要があります。

- ➀ 相続や遺贈により財産を取得した人であること。

- ➁ その財産を取得した人に、相続税が課税されていること。

(※相続税がゼロだった人、配偶者控除で払っていない妻などは使えません) - ➂ 相続開始の翌日から3年10ヶ月以内に売却していること。

4. 計算イメージ(どれくらい安くなる?)

例えば、相続税を500万円払った長男が、相続した土地を3,000万円で売却したケース(※買った金額は不明=売値の5%と仮定)で比較してみましょう。

● 通常の場合

3,000万 - 150万(5%)= 2,850万円の利益

税金(約20%)= 約570万円

● 特例を使った場合

払った相続税のうち、その土地に対応する分(仮に300万円)を経費に足せます。

3,000万 - (150万 + 300万) = 2,550万円の利益

税金(約20%)= 約510万円

このケースでは60万円の節税になりました。 相続税額が大きい人ほど、また、売却する土地の評価額が高いほど、加算できる金額(節税効果)は大きくなります。

【富士・富士宮の実務メモ:エリア別の「売り時」戦略】

ここ富士市の「新富士駅/富士駅周辺」や富士宮市の「イオンモール周辺」などは、不動産需要が底堅く、相続した土地が高値で売れやすいエリアです。 しかし、売却益が出やすい分、翌年の「譲渡所得税」も高額になります。

このエリアの地主様におすすめするのは、「相続税申告と売却活動の同時並行」です。 相続した土地を一定期間内(3年10ヶ月以内)に売却すれば、手残りを最大化できます。

逆に、山間部など「すぐに買い手がつかなそうな土地」の場合も、この期限を強く意識する必要があります。 「いつか売れればいい」と放置して期限を過ぎると、特例を使う権利は消滅します。 少し値段を下げてでも期限内に売った方が、トータルで得になるケースもあります。「売り出し価格」を決める際は、この税務メリットも計算に入れる事が重要となります。

5. 使える典型例

-

納税資金のために売却する場合:

これが王道です。現金を確保しつつ、売却税額も抑えられます。 -

空き家になった実家を売る場合:

「空き家の3,000万円控除」との選択適用になるため、どちらが有利かシミュレーションが必須です。

まとめ

「取得費加算の特例」は、自動的には適用されません。 売却した翌年の確定申告で、自分から申請する必要があります。 相続税の申告が終わった後も、不動産を売却した際は所得税の確定申告が必要になります。ご不明点等あればお気軽にご相談ください。

関連記事

- 空き家の3,000万円控除とは? 実家を売るなら「解体」か「耐震」か【昭和56年の壁】

- 相続税が払えない!延納とは?利子税はいくら?審査で落ちやすいポイント

- 相続税の申告期限は「10か月」―起算日と延長ができるケース

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。