「孫の教育費として、1,500万円まで非課税で贈与できますよ」。 銀行の窓口でポスターを見かけたり、担当者から勧められたりして、この「教育資金の一括贈与に係る贈与税の非課税措置」の制度をご存知の方もいらっしゃるかと思います。ただこの「教育資金の一括贈与に係る贈与税の非課税措置」は、よほどの資産家でない限りあまりお勧めはしません。

※令和8年3月末で終了

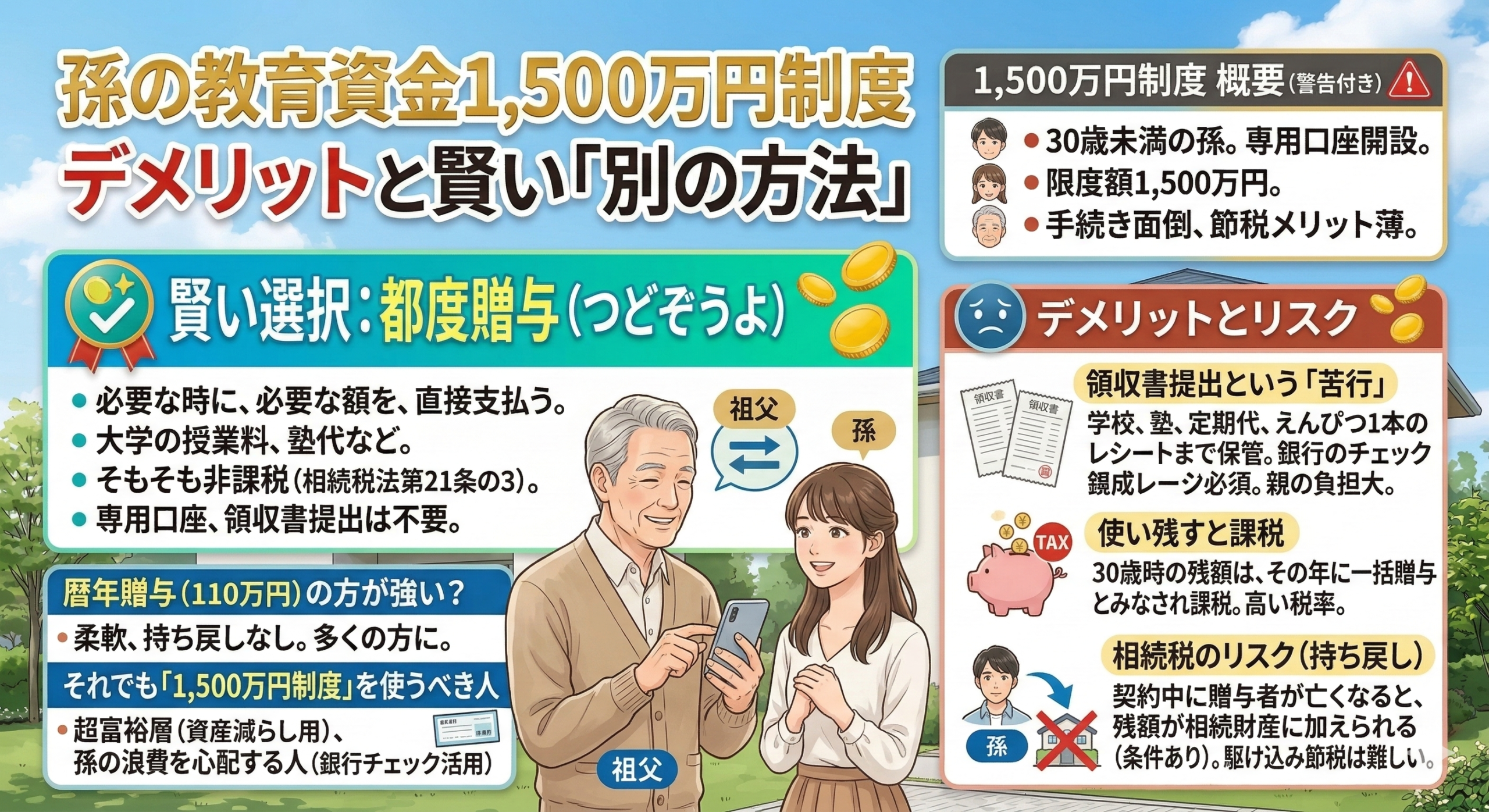

なぜなら、手続きが面倒なうえに、税制改正により節税メリットが薄れ、最悪の場合は「普通に贈与したほうが得だった」という結果になりかねないからです。 この記事では、この制度の裏側に潜むデメリットと、よりシンプルで効果的な「別の方法」について解説いたします。

1. 制度の概要(銀行に専用口座を作る)

この制度は、祖父母(贈与者)が、30歳未満の子や孫のために、信託銀行などに専用口座を開設し、そこにお金を一括で預け入れるものです。

- 限度額: 受贈者1人につき1,500万円まで非課税。

- 条件: 引き出す際に、学校や塾の「領収書」を銀行に提出しなければならない。

- 期限: 孫が30歳になるまで。

2. デメリット①:領収書提出という「苦行」

最大の問題は、お金を引き出すたびに「領収書を銀行に提出してチェックを受けなければならない」という点です。

入学金や授業料ならまだしも、塾、習い事、通学定期代、さらにはノート1冊、鉛筆1本のレシートまで保管し、期限内に銀行へ提出しなければなりません。この膨大な事務作業を担うのは多くの場合、孫の親(あなたのお子さん)です。家事や育児で忙しい世代にとって、これは想像以上の負担(苦行)となります。

3. デメリット②:使い残すと課税

孫が30歳になった時点で口座にお金が残っていた場合、その残額は「30歳になった年に、一気に贈与を受けた」とみなされます。

4. デメリット③:相続税のリスク(持ち戻し)

以前は「駆け込み節税」に有効でしたが、現在はルールが厳格化されました。 契約期間中に祖父(贈与者)が亡くなった場合、「口座に残っている残額」は祖父の相続財産に足し戻され、相続税がかかります。

孫が23歳以上で社会人になっている期間に亡くなると課税対象になるため、「余命宣告を受けてから一気に1,500万円移す」という対策は、現在では通用しにくくなっています。

【静岡県東部の実務メモ:都度贈与(つどぞうよ)のススメ】

三島市、沼津市などの教育熱心なエリアの資産家の方などにお勧めするのは、この制度ではなく、もっと簡単な「都度贈与」です。

実は、扶養義務者が孫の教育費を「必要な都度、直接支払う」場合は、金額に関係なくそもそも非課税なのです(相続税法第21条の3)。

- 大学の入学金100万円 → 祖父が直接振り込む → 非課税

- 私立医学部の授業料年間500万円 → 祖父が直接振り込む → 非課税

専用口座も領収書提出も不要です。窓口で1,500万円制度を勧められても、「都度払いでやるから大丈夫です」と断るのが、賢い選択であるケースが大半となります。

5. 「暦年贈与(110万円)」の方が強い?

もう一つの比較対象は、年間110万円の「暦年贈与」です。 孫への暦年贈与は、亡くなる直前の贈与でも相続財産に戻されません(持ち戻し対象外)。使い道も自由で管理も楽なため、多くの方にとっては、コツコツ暦年贈与をする方がメリットが大きくなります。

6. それでも「1,500万円制度」を使うべき人

この制度が向いているのは、以下のような特殊な事情がある方に限られます。

- 超富裕層: 資産が数億円あり、年110万円の贈与では遺産が減りきらないため、別枠で一気に資産を減らしたい人。

- 浪費癖の心配: 「現金を渡すと教育費以外に使ってしまう。銀行のチェックを介して確実に学費に充てたい」という人。

まとめ

「非課税」という言葉に飛びつく前に、事務負担とリスクを天秤にかけてください。 「必要な時に、祖父母が直接学校に振り込む」。これが最もシンプルで間違いのない節税策です。

(税理士からのワンポイントアドバイス)

既にこの口座を作ってしまい、「解約したい」とお悩みの場合。途中で解約すると残額に贈与税がかかります。無理に解約せず、学費の高い大学入学時などに一気に使い切ってから終了させるのが得策です。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。