「遺産が1億円あるから、税率30%で3,000万円の税金かな?」

相続税の計算は、そんなに単純では実はありません。

日本の相続税は「法定相続分課税方式(ほうていそうぞくぶんかぜいほうしき)」という、世界でも珍しい複雑な計算方法をとっています。

端的に言いますと、「一旦、民法のルール通りに分けたと仮定して全員分の税金総額を出し、それを実際の取得割合で割り振る」という2段階方式です。

なぜこんな面倒なことをするのでしょうか? この記事では、この計算のロジックと、税額が決まるまでの4ステップを解説いたします。

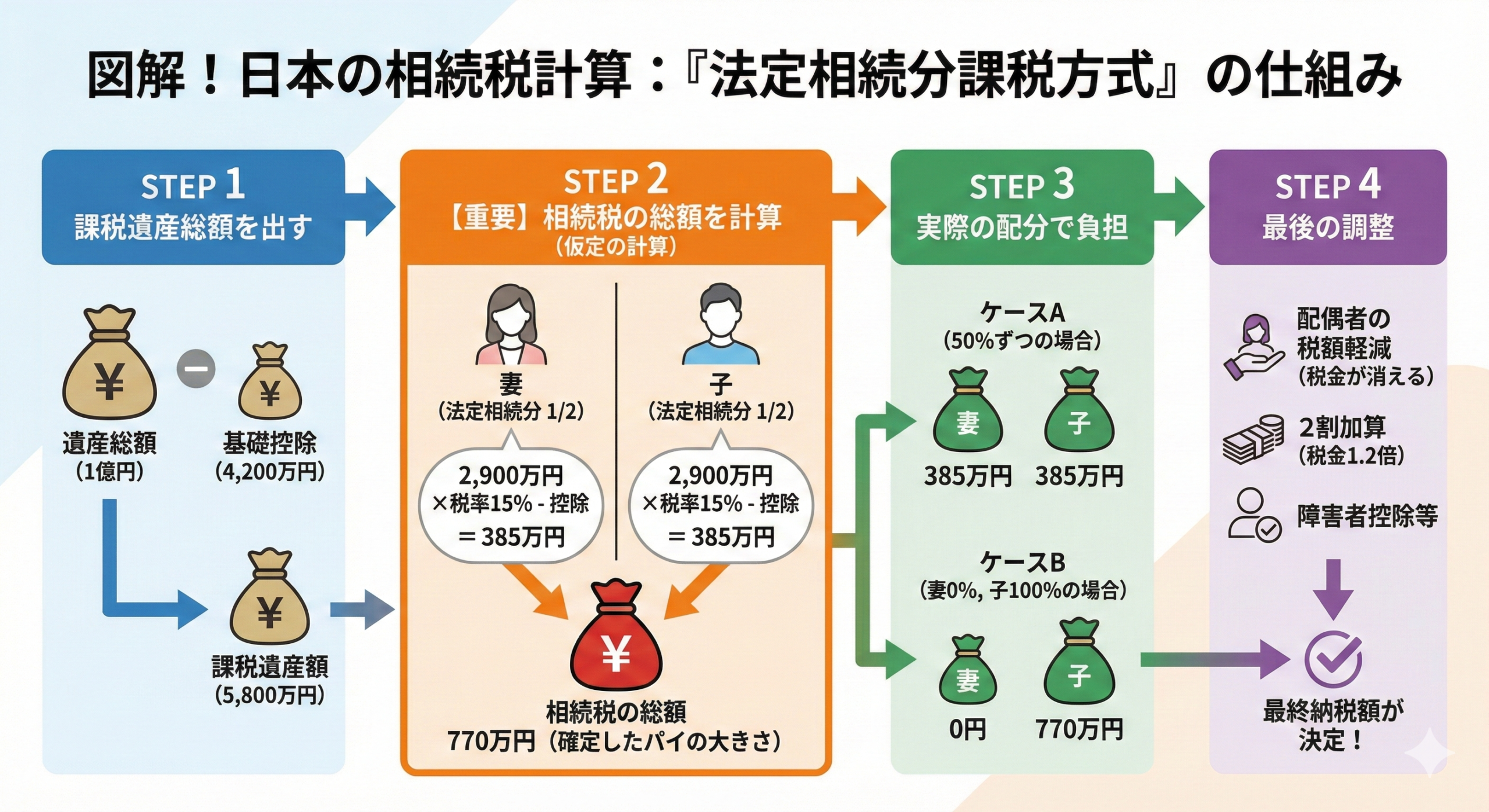

1. 計算の4ステップ(全体像)

相続税の計算は、以下の流れで進みます。

- 課税価格の合計を出す(遺産総額-基礎控除)。

- 「相続税の総額」を計算する(ここが特殊!)。

- 総額を、実際に財産をもらった人で配分する。

- 個人の事情(配偶者控除・2割加算など)で調整する。

2. Step 2「相続税の総額」の計算ルール

ここが一番のポイントです。 「誰がいくらもらったか」は一旦無視して、「もし法定相続分通りに分けたら、税金はいくらになるか」を計算します。

【理由】

もし「実際に貰った額」で計算すると、「取得する遺産が少ない事により税率の低い孫や親戚に少しずつ分散させよう」という税逃れなどが横行してしまうからです。「どんな分け方をしても、国に入る税収総額は変わらない」ように設計されているのです。

【計算シミュレーション:遺産1億円、妻と子1人の場合】

① 基礎控除を引く

1億円 - 基礎控除4,200万 = 課税遺産総額 5,800万円

⬇️

② 法定相続分(1/2ずつ)で分けたと仮定して計算

- 妻(2,900万):税率15% - 控除50万 = 385万円

- 子(2,900万):税率15% - 控除50万 = 385万円

⬇️

③ 全員分を合算する

この「770万円」が、この家族全体で払うべき税金の確定額(パイの大きさ)です。

【富士・富士宮の実務メモ:地主様のリスクと対策】

ここ富士市、富士宮市の地主様の場合、広大な土地の評価額により、遺産総額が1億円~3億円の高額ゾーン(税率30%~45%)になることがあります。

ここで重要なのが、「法定相続人の数」です。 上記の計算の通り、相続税の総額は「法定相続人の数」が多ければ多いほど、一人当たりの仮定取得額が減るため、安くなります。

例えば「孫を養子」にすれば、法定相続人が1人増えるため、税金の総額をガクンと下げることができます。 資産規模が大きい方ほど、この「人数のコントロール(養子縁組)」の効果が大きくなるため昔から資産家の相続においてはこの「養子制度」などが検討される事がしばしばあります。

*孫を養子縁組しても、実の親(息子)が亡くなった時は当然に法定相続人となります。

3. Step 3「実際の負担額」を決める

確定した総額「770万円」を、実際に財産をもらった割合(シェア)で負担します。

- ケースA:妻50%、子50%で分けた

妻:385万円、子:385万円(合計770万円) - ケースB:妻0%、子100%で分けた

妻:0円、子:770万円(合計770万円)

誰が払うかは変わりますが、合計770万円という事実は変わりません。

4. Step 4「最後の調整」

各人の税額が決まったら、最後に個別の事情を加味します。

- 配偶者の税額軽減: 配偶者は一定額まで税金が消えます。

- 2割加算: 兄弟姉妹や、孫(養子以外)が相続した場合は、税金が1.2倍になります。

- 障害者控除・未成年者控除: 該当する人は一定額が引かれます。

5. まとめ

相続税の計算は、「総額」を出してから「配分」するという独特のステップを踏みます。

「うちはどう分ければ一番得か?」を知るためには、まずこの「総額」を正しく計算する必要があります。 当事務所では、一次相続だけでなく、次の相続まで見越した最適なシミュレーションについてもご提案しておりますので、迷われた場合はお気軽にご相談ください。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。