「相続税の計算をしたいのですが、いくらになるか分かりません」

そうご相談に来られるお客様に、私が最初にお願いするのが、「毎年春に市役所から届く、固定資産税の通知書を見せてください」ということです。

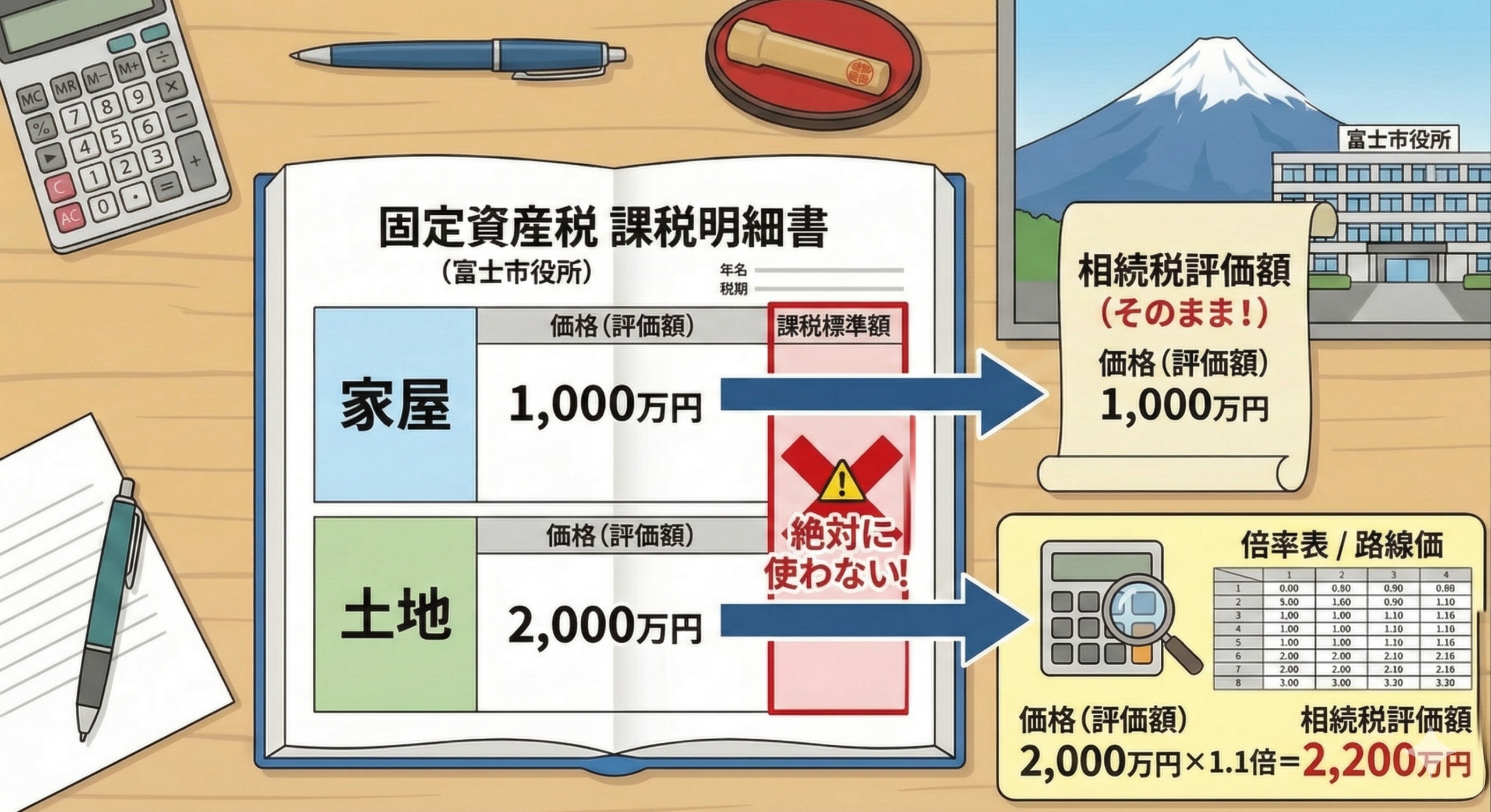

この通知書に載っている「固定資産税評価額」は、相続税の申告において、なくてはならない重要な資料となります。 しかし、この数字が「そのまま遺産の額になる」わけではありません。

使い方を間違えると、計算が間違ってしまいますので、この記事では、固定資産税評価額の正しい見方と、相続税計算への変換の仕方について解説いたします。

1. 【結論】「家屋」はそのまま、「土地」は計算のベース

ざっくりとしたルールは以下の通りです。

- 🏠 家屋(建物):

固定資産税評価額 = 相続税評価額(そのまま使う!) - 🌱 土地:

固定資産税評価額 × 倍率 = 相続税評価額(計算の土台!)

※路線価地域の場合は、直接は使いませんが目安(約1.14倍)として役立ちます。

2. 固定資産税の評価とは?

市町村(富士市/富士宮市など)が、固定資産税をかけるために決めた価格です。 3年に1回、「評価替え」といって金額が見直されます。

一般的に、国が決める地価(公示価格)の約70%の水準になるように設定されています。

3. 相続税の土地・家屋での使い方

① 家屋(建物)の場合

借家などでない限り、通知書の「価格」がそのまま相続税評価額になります。 非常に簡単です。

② 土地の場合

こちらは少し複雑です。相続税(路線価)は公示価格の80%水準なので、固定資産税(70%)よりも高くなるのが一般的です。

- 倍率地域: 通知書の価格 × 倍率(1.1倍など)

- 路線価地域(市街地): 路線価 × 面積

※直接通知書の数字は使いませんが、計算ミスを防ぐための検算に使います。

【富士・富士宮の実務メモ:資料の取り方(名寄帳)】

相続税の申告には、手元に届く通知書だけでは不十分なことがあります。 なぜなら、通知書には「課税されない安い土地(免税点未満の山林や私道)」が載っていないことがあるからです。

そこで、富士市役所などの窓口に行き、「名寄帳(なよせちょう)」または「評価証明書(全筆)」を取得してください。 これには、亡くなった方がその市内に持っている全ての不動産が一覧で載っています。

特に富士市や富士宮市の地主様の場合、自宅の前の「私道」や、昔買った「原野」などが通知書から漏れているケースがあります。これらも計上しないと申告漏れになりますので、名寄帳でのチェックは必須となります。

4. よくある誤解「課税標準額」を見てしまう

通知書にはたくさんの数字が並んでいますが、相続税で使うのは「価格(評価額)」という欄です。 その隣にある「課税標準額」は絶対に使ってはいけません。

- ⭕ 価格: 本来の価値(1,000万円)

- ❌ 課税標準額: 税金を安くするための計算上の数字(160万円)

もし「160万円」の方を使ってしまうと、財産を過小評価したことになり、税務署からお尋ねが来ます。 「一番高い数字を見る」と覚えておいてください。

5. まとめ

固定資産税評価額は、相続税申告の「羅針盤」です。 まずは通知書(課税明細書)を捨てずに保管し、書かれている「価格」を合計してみてください。 それだけで、大まかな財産規模が見えてくるはずです。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。