「お葬式で300万円もかかった。これを全部相続税から引きたい!」

相続税の計算では、遺産総額から「葬式費用」をマイナス(債務控除)することができます。 これにより、課税対象額が減り、支払う税金を安くすることができます。

しかし、お葬式に関連する出費なら何でも引けるわけではありません。

「えっ、香典返しはダメなの?」「お坊さんに渡したお布施、領収書がないけどどうするの?」

この線引きを間違えると、税務調査で否認されてしまいます。 この記事では、葬式費用のOK/NGリストと、領収書がない場合の対処法を解説いたします。

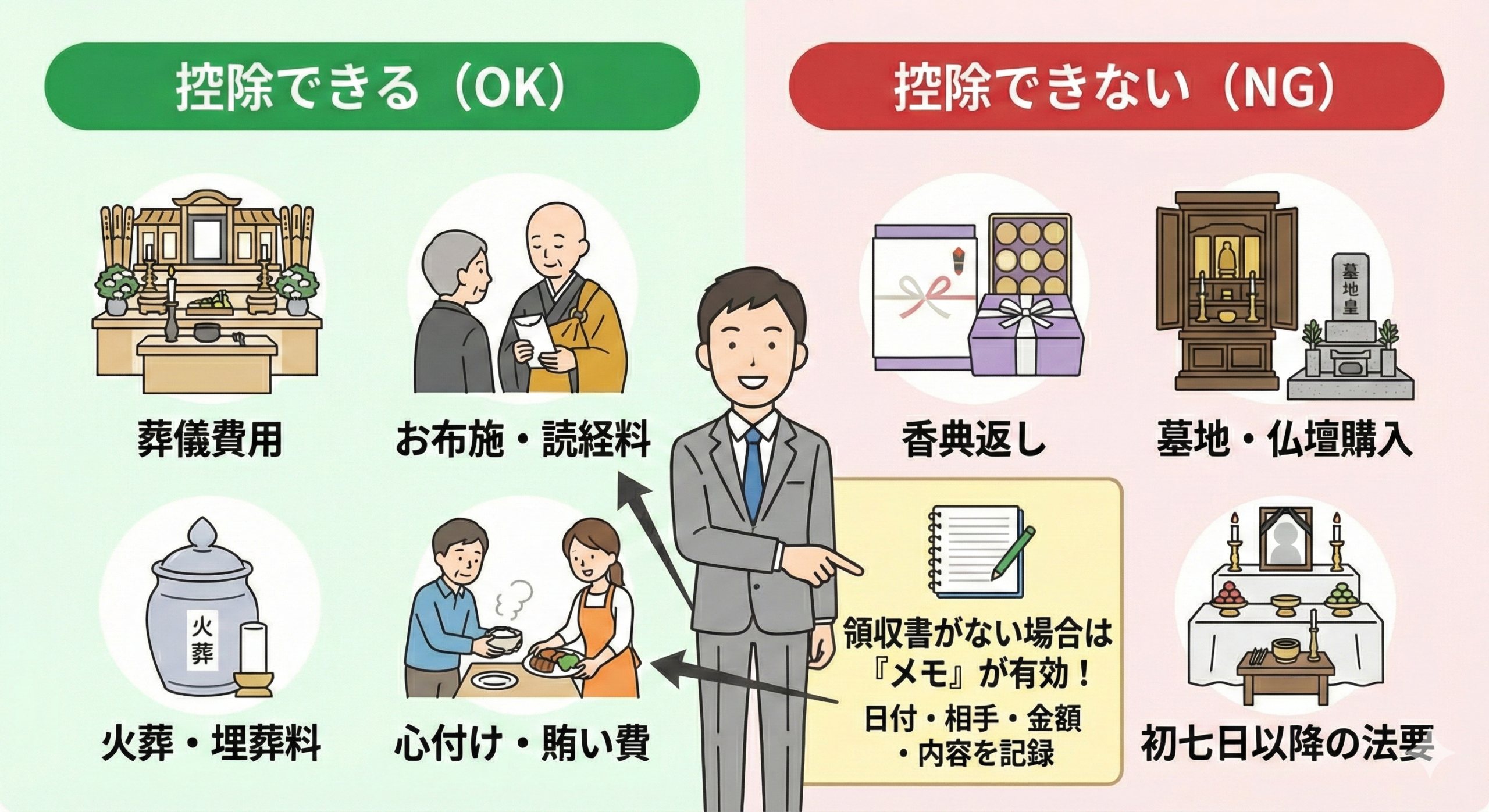

1. 【結論】「通常のお葬式に欠かせない費用」だけ引ける

税務署の基準は、「人が亡くなってから埋葬されるまでに、どうしても必要な費用か?」です。 「追善供養(遺族の気持ちで行うもの)」や「慣習(香典返し)」は対象外となります。

2. 控除できる費用(OKリスト)

- 通夜、告別式の費用(葬儀社への支払い)

- 火葬料、埋葬料、納骨費用

- 遺体の搬送費用、捜索費用

- 読経料、戒名料、お布施(お寺への支払い)

- お通夜の飲食代(通夜振る舞い)

- 運転手や手伝いの人への心付け(チップ)

3. 控除できない費用(NGリスト)

- 香典返し: いただいた香典(非課税)から返すものなので、経費になりません。

- 墓地・仏壇の購入費: そもそも非課税財産のため、購入費も引けません。

※生前に購入し支払いを済ませておけば、その分現預金が減るため相続税対策になります。 - 初七日・四十九日などの法要費用: 葬式ではなく「法事」の扱いです。

- 解剖費用・検案費用: 医学的処置費用であり、葬式ではないため原則引けません。

【グレーゾーン:初七日】

本来、初七日は「引けない」ものですが、最近は葬儀当日に行う「繰り上げ初七日」が一般的です。 葬儀代とセットになっていて区分できない場合は、全額を葬式費用として引いてOKという実務上の取り扱いになっています。

【富士・富士宮の実務メモ:富士・富士宮の「組内(くみうち)」】

富士市、富士宮市の古くからの地域では、お葬式の際に町内会の「組(くみ)」などの方々が手伝いに来てくれる風習がある地域もあるかと思います。

この時にお渡しする以下の費用も、葬式に不可欠なものとして相続税から引くことができます。

- お手伝いのお礼(心付け)

- 組への寄付金・納金

- まかないの弁当代・お酒代

こうした出費には領収書が出ないのが通例ですが、「メモ(記録)」があれば領収書の代わりになります。以下の項目を必ず残しておいてください。

①支払った日付 ②支払った相手(〇〇町内会など) ③金額 ④内容

4. お寺への「お布施」もメモでOK

お寺さんにお渡しする読経料や戒名料も、数十万〜百万円単位になりますが、領収書が出ないことが一般的です。 これも上記の「メモ」で大丈夫です。

税務署は、そのお寺に反面調査(裏付け調査)に行くことができます。実際に払った金額であれば、メモ一つで全額控除が認められますので、堂々と記録しておきましょう。

5. まとめ

葬式費用は、領収書の有無よりも「内容(葬式本体か、法事か)」が重要です。 葬儀社からの請求書だけでなく、コンビニで買った飲み物代やお車代のポチ袋まで、すべて記録しておきましょう。

10万円の経費漏れを防げば、相続税(税率10%〜)なら1万円以上の節税になります。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。