相続税は「プラスの財産」にかかる税金ですが、もし亡くなった方に「借金」があった場合はどうなるのでしょうか?

当然、その分はプラスの財産から差し引いて計算することができます。これを「債務控除(さいむこうじょ)」といいます。

しかし、何でもかんでも引けるわけではありません。

「えっ、お墓のローンは引けないの?」「連帯保証人の債務はどうなるの?」

「住宅ローンはチャラになるって聞いたけど?」

この記事では、相続税を正しく減らすために知っておくべき、債務控除のOK/NGラインと、見落としがちな「隠れ債務」について解説いたします。

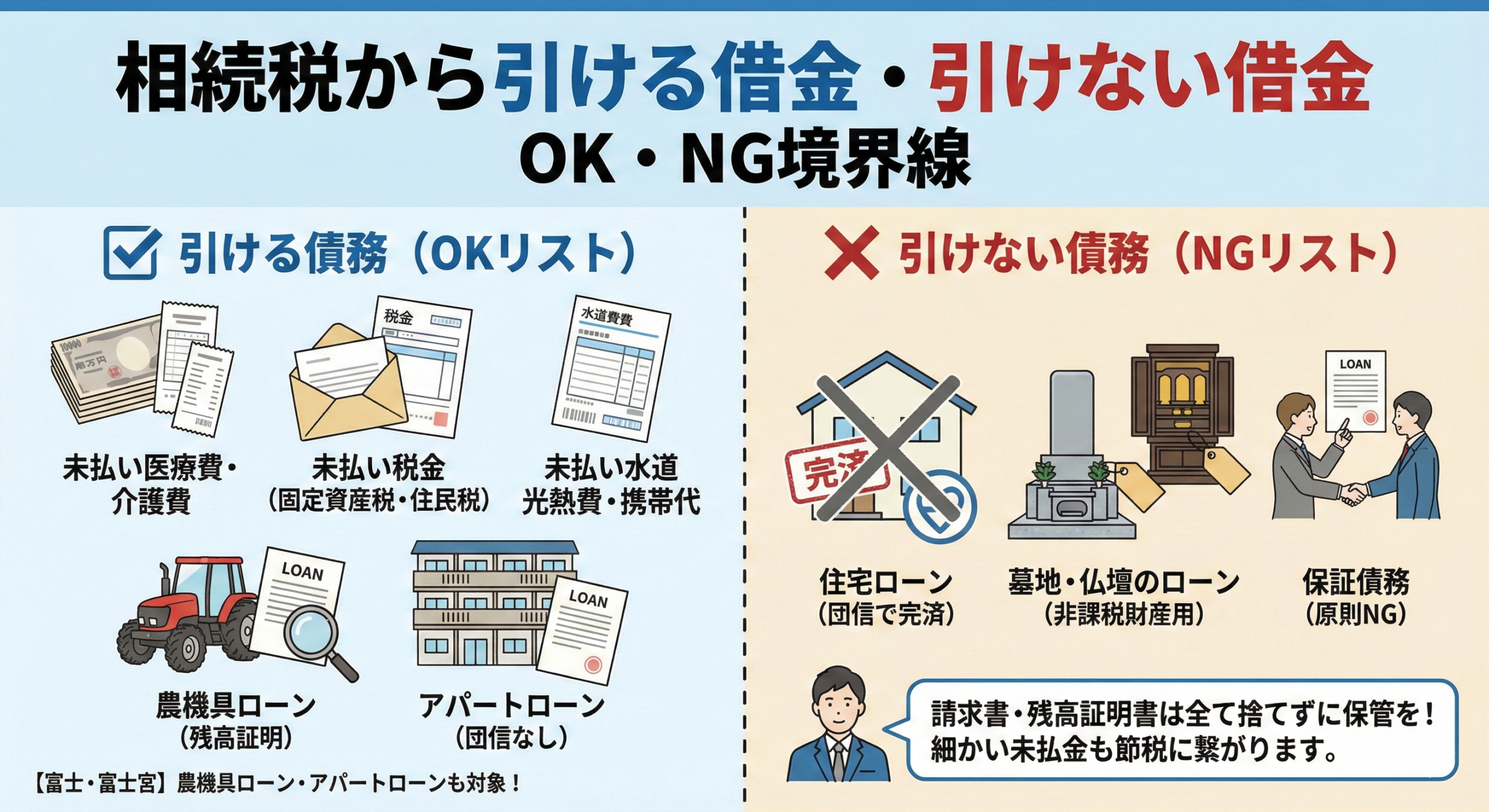

1. 【結論】「亡くなった時点で確定している借金」が対象

債務控除の基本ルールは、「被相続人が死亡した時点で、支払う義務があったもの」です。 将来発生する費用ではなく、「払わなきゃいけなかったのに、払わずに亡くなったもの」が対象です。

✅ 引けるものの代表例

- 借入金: 銀行からの借金、アパートローン、個人的な借金。

- 未払金: クレジットカードの未決済分、未払いの医療費、施設利用料。

- 公租公課: 死亡後に通知が来た住民税、固定資産税、準確定申告の所得税。

2. 債務控除の範囲(引けるものリスト)

借金以外にも、日常生活の中に「未払金」は潜んでいます。これらを細かく拾い集めることで、課税対象額を確実に減らすことができます。

📋 日常生活の「未払金」チェックリスト

- 医療費・介護費: 亡くなる直前の入院費や施設利用料(死後に請求書が来たもの)。

- 固定資産税: 年の途中で亡くなっても全額が控除対象。

- 住民税: 前年の所得に対する税金。

- 水道光熱費・携帯代: 死亡月(または前月)の使用料で、引き落としがまだのもの。

3. 証拠書類(請求書を捨てないで!)

債務控除を受けるためには、税務署に対して「確かに借金があった」という証拠を示す必要があります。

- 銀行借入: 「借入金残高証明書」(銀行に発行依頼)。

- 未払金・医療費: 「請求書」や「領収書」。

- 税金: 「納税通知書」。

特に、医療費や公共料金の請求書は捨ててしまいがちです。「いつ、何のために、いくら払ったか」が 分かる書類は、すべて保管しておいてください。

【富士・富士宮の実務メモ:農機具ローンとアパートローン】

富士・富士宮エリアならではの「隠れ債務」があります。

🚜 農家の方:「農機具ローン」や「農協のツケ」

大型トラクターやハウス設備のローンは当然控除対象です。また、肥料店や農機具店への「掛取引(ツケ)」の未払い分も対象になります。「未払残高証明」を出してもらいましょう。

🏢 市街地の地主様:「アパートローン」

アパートローンは巨額の債務控除になります。ただし、後述の「団信」が付いている場合は要注意です。

4. 保証債務の扱い(原則NG)

「亡くなった父が、友人の連帯保証人になっていた」。 この保証債務は引けるのでしょうか?

答えは、原則として引けません。 なぜなら、主債務者(友人)が返済している限り、父が払う必要はない(確実な債務ではない)からです。

※【例外】主債務者が破産などで返済不能になり、実際に保証人が肩代わりしなければならなくなった状態であれば、控除が認められます。

5. 注意点(住宅ローンと墓地)

最も誤解が多いのが以下の2つです。これらは債務控除の対象外です。

① 住宅ローン(団信あり)

多くの住宅ローンには「団体信用生命保険(団信)」がついています。死亡と同時に保険金でローンが完済され、借金が消滅するため、相続税から引くことはできません。

② 墓地・仏壇のローン

お墓や仏壇は「非課税財産」です。税金がかからない財産を買うための借金は引けません。「節税のためにローンで高いお墓を買う」のは逆効果です。

まとめ

債務控除は「申告漏れ」ならぬ「計上漏れ」が多い項目です。

細かい未払金もチリも積もれば山となります。 通帳の引き落とし履歴や、死後に届いた請求書をすべて税理士に見せることが、一番手っ取り早く、最大の節税に繋がる可能性が高くなります。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。