「お父さんが亡くなった。お母さんのこれからの生活が心配だし、配偶者控除を使えば税金もゼロになるから、とりあえず全財産をお母さんに相続させよう」。

一次相続(父の相続)の際、9割以上のご家庭がこの選択をします。家族の心情としても自然なことです。

⚠️ 税理士の視点

これは「将来の子供たちに、高額な税金(相続税)を払わせる行為」になる可能性がある。

というのも、数年~十数年後にやってくる可能性が高い「二次相続(母の相続)」では、特例という防波堤がなくなり、税金が直撃するからです。この記事では、なぜ二次相続が怖いのか、その仕組みと、トータルで損をしないための分割戦略について解説いたします。

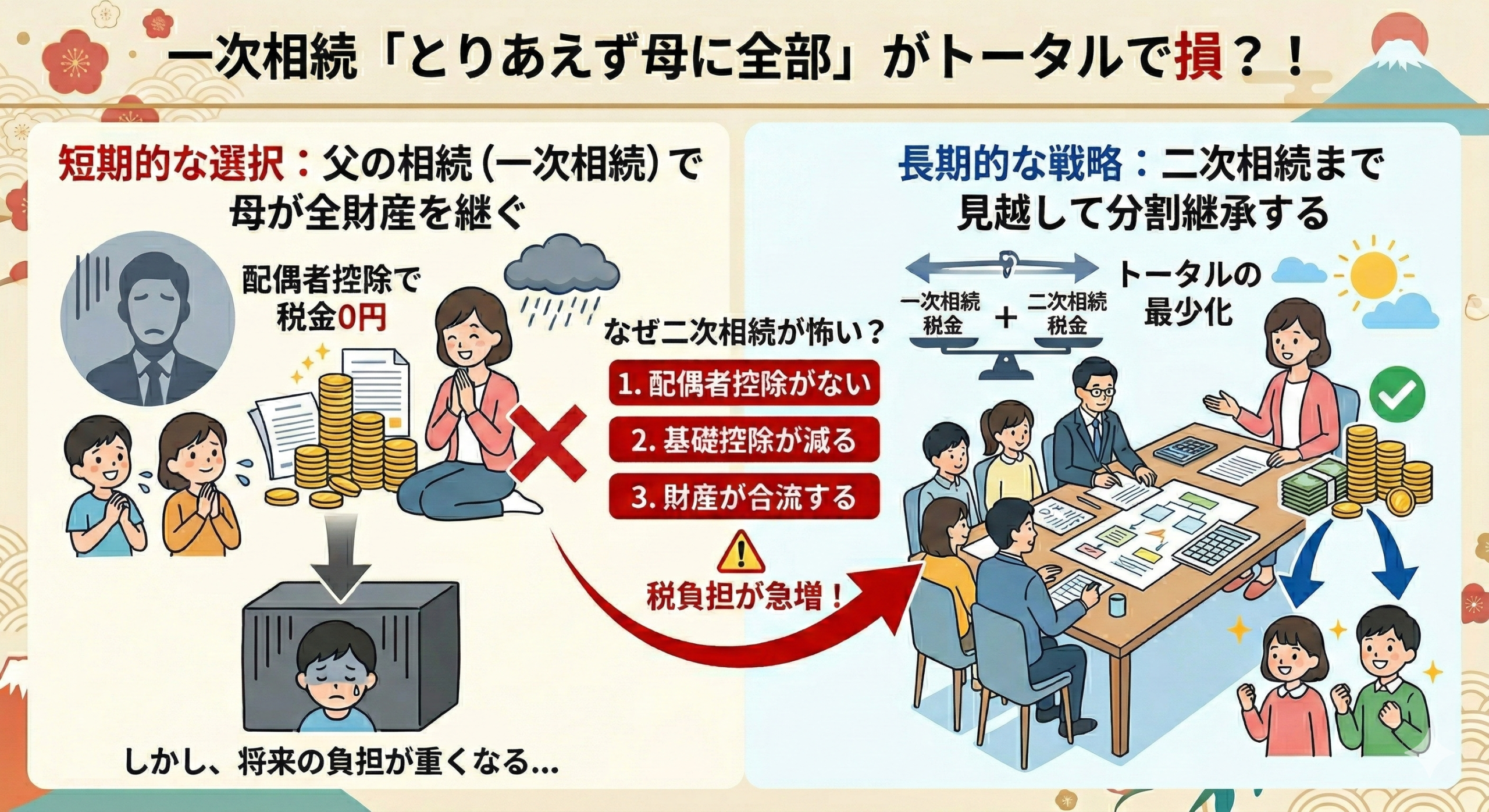

1. 【結論】トータルで損をしない分け方を目指す

相続税対策は、目の前の1回目(一次相続)だけでなく、将来の2回目(二次相続)までセットで考える必要があります。

一次相続の税金 + 二次相続の税金 = トータルの税金

この合計額が最も安くなるポイントを探るのが、相続税の観点からは重要となります。

2. 二次相続の意味

- 一次相続: 両親のどちらか(例:父)が亡くなった時の相続。相続人は「配偶者(母)」と「子供たち」。

- 二次相続: 残された配偶者(例:母)が亡くなった時の相続。相続人は「子供たち」のみ。

3. なぜ二次相続で税負担が増えるのか?

二次相続には、税金が高くなる「3つの悪条件」が揃っています。

① 配偶者の軽減が使えない

一次相続で母が使えた「1億6,000万円まで無税」という特例が、二次相続では使えません。

② 基礎控除が減る

母がいなくなった分、法定相続人が1人減ります。これにより基礎控除額が600万円ダウンします。

③ 財産が合流して増える

「父の遺産 + 母の固有財産(株や土地)」が合算されるため、雪だるま式に増えた財産に高い税率がかかります。

【富士・富士宮の実務メモ:「とりあえず母に全部」が一番損をする?】

ここ富士市や富士宮市の地主様や企業オーナー様の場合、一次相続の時点で遺産額が億単位になることもあるかと思います。また、お母様ご自身も実家からの相続で資産を持っているケースもこの地域では珍しくないのが特徴です。

💡 支払税金が多くなってしまう事例

父の遺産1億円、母の財産5,000万円の場合、一次相続で母が1億円すべて相続すると、二次相続時の母の遺産は1億5,000万円に。この時、子供2人が払う税金は約1,840万円にもなります。

もし一次相続で子供が半分相続していれば、トータルの税金は数百万円単位で安くなった可能性が高いです。

4. 対策の方向性(世代飛ばし)

二次相続で損をしないための鉄則は、一次相続の段階で「子供に財産を逃がしておく」ことです。

- 自宅の土地: 「小規模宅地等の特例」を使って、同居の長男が相続する。

- 値上がりしそうな資産: 評価が増える前に子供が相続する。

- 配偶者居住権: 母の「住む権利」を守りつつ、所有権(資産価値)を子供に移す。

5. まとめ

「税金が0円になるから」という理由だけで配偶者控除枠を使い切るのは、将来を考えた場合、悪手になる可能性があります。当事務所では、必ず「二次相続まで見越した分割案」を複数パターン提示し、ご家族にとってベストな選択をサポートしております。

関連記事

- 配偶者の税額軽減(配偶者控除)とは?1億6,000万円まで非課税の条件

- 配偶者居住権とは?配偶者居住権とは?自宅にタダで住みながら「老後資金」と「節税」を確保する方法

- 相続税の「税率」と「計算の流れ」を一ページで理解

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。