「相続税対策、何から始めればいいですか?」

この質問に対して、私であれば迷わず「生命保険の活用」とお答えます。

アパート建築などの不動産活用は、空室リスクや借入金のリスクがありますが、生命保険はリスクが極めて低いです。

銀行にある預金を、保険会社に移す(一時払い終身保険などに入る)。たったこれだけの作業で、資産価値を減らさずに、相続税の評価額だけを合法的に下げることができるからです。

この記事では、相続税対策の基本である「生命保険の非課税枠」の計算式と、具体的にどれくらい税金が安くなるのか、そして「誰を受取人にすべきか」という戦略について解説いたします。

1. 【結論】500万円 × 法定相続人の数 = 非課税

死亡保険金には、相続人を受け取り人とする場合に限り、以下の非課税限度額が認められています。

非課税枠 = 500万円 × 法定相続人の数

例えば、法定相続人が3人(妻・長男・長女)の場合、 500万円 × 3人 = 1,500万円 までは、保険金を受け取っても相続税がかかりません。遺産総額に足さなくて良いのです。

【注意点:相続人の数え方】

ここで言う「法定相続人の数」には、相続放棄をした人も含みます。また、養子がいる場合も実子がいれば1人まで(いない場合は2人まで)カウントできます。

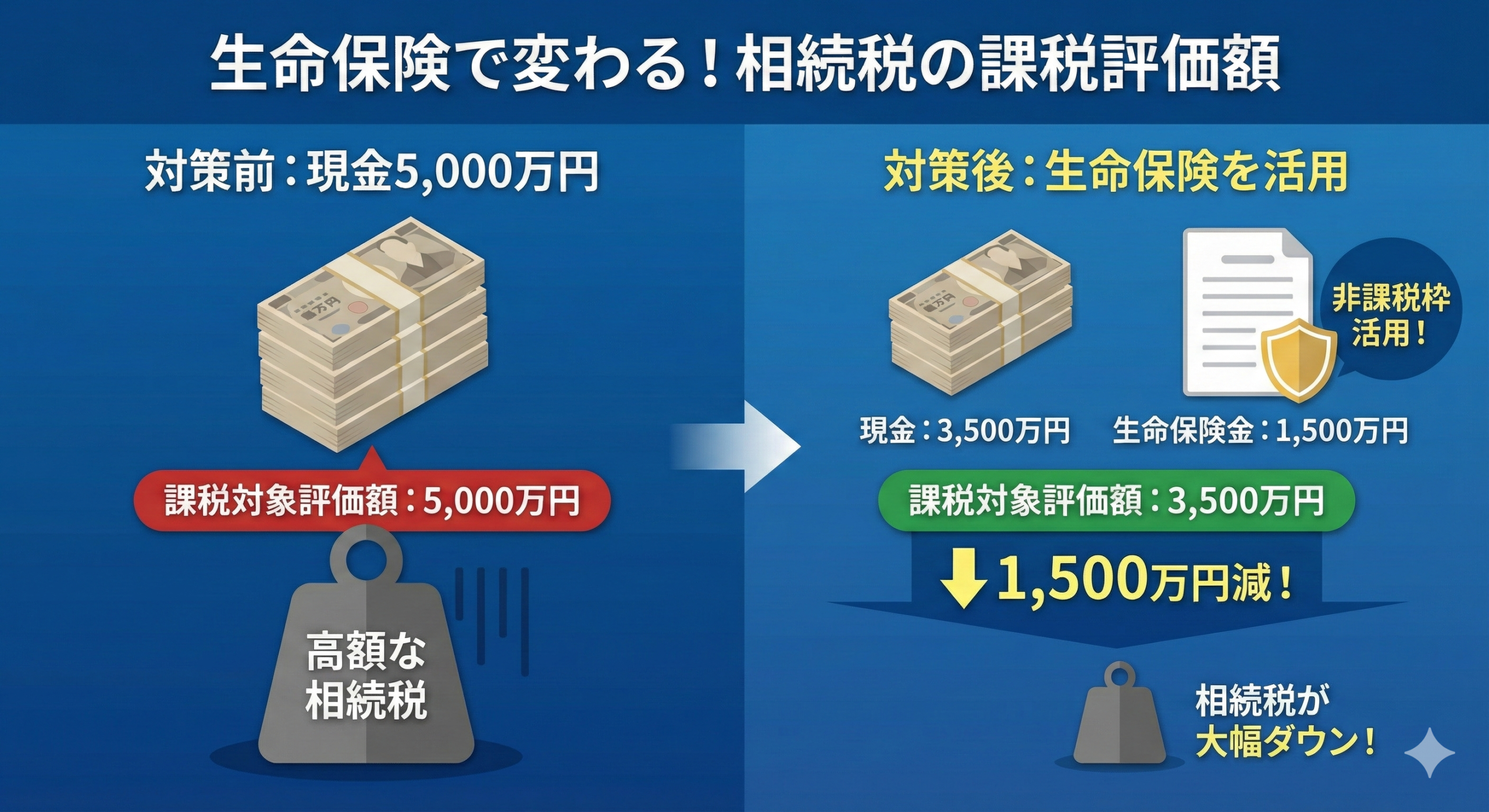

2. 「現金5,000万円」vs「保険金5,000万円」シミュレーション

数字で比較すると、その効果は一目瞭然です。

例えば、相続人が3人のケースで、手元に5,000万円の金融資産があるとします。

【A】銀行預金で5,000万円持っていた場合

5,000万円がそのまま丸ごと課税対象になります。

評価額:5,000万円

【B】1,500万円を生命保険に変えた場合

- 現金:3,500万円

- 保険金:1,500万円(全額非課税で評価額ゼロ)

合計評価額:3,500万円

いかがでしょうか。手元に残るお金の総額は変わらないのに、税金計算上の財産だけが1,500万円も減少しました。

もし相続税率が15%だとすると、これだけで約225万円の節税になります。 これほど確実で即効性のある節税方法は他にはありません。

【富士・富士宮の実務メモ:地主様の「納税資金」対策】

ここ富士・富士宮エリアの地主様にとって、生命保険は「節税」以上に「納税資金の確保」という意味で極めて重要です。

「先祖代々の土地はいっぱいあるけど、手元の現金は少ない」 という状態で相続が発生すると、どうなるでしょうか?

相続税は原則として「現金一括払い」です。期限までに現金が用意できなければ、大切な土地を安値で売るか、銀行から借金をして税金を払うことになります。

これを防ぐために、あらかじめ「納税予想額」に見合うだけの生命保険に入っておく事が1つ有効な手段となります。

死亡と同時に、まとまった現金(保険金)が指定した口座に振り込まれます。遺産分割協議が終わっていなくても受け取れるため、すぐに納税準備に入れます。

静岡銀行やスルガ銀行、地元の信用金庫などでも一時払い商品を扱っていますが、「受取人を誰にするのが最適か」「即日払い対応の保険の方が良いか」など、よりメリットの高い設計プランは各人の状況によって違ってきます。

どういった商品のどういったプランに加入すれば良いかなど、ご不明点があれば是非お気軽にご相談下さい。

3. 受取人は誰にするのが「正解」?

「とりあえず妻(配偶者)にしておけば安心」と思っていませんか?

実は、相続税対策の視点では「子供」を受取人にする方が有利なケースが多いです。

- 配偶者が受け取る場合

- 配偶者にはもともと「1億6,000万円の配偶者控除」があるため、保険の非課税枠を使わなくても、そもそも税金がかからないことが多いです。そのため、「節税」という観点からは貴重な非課税枠を配偶者に使うのはもったいないという事になります。

- 子供が受け取る場合

- 子供には配偶者のような特例がないため、通常は遺産をもらえばもらった分だけ税金がかかります。そこで、この「保険の非課税枠」を子供に割り当てることで、子供にかかる相続税を直接減らすことができる事になります。

4. 相続放棄をしても保険金はもらえる?

「父に多額の借金があり、相続放棄をする予定だ。」

そんな時こそ生命保険の出番です。

死亡保険金は「受取人の固有財産」とみなされるため、相続放棄をして借金を引き継がない状態でも、保険金だけは問題なく受け取ることができます。

【注意点】

ただし、相続放棄をした人が受取人の場合にはは、上記の「非課税枠(500万円)」を使えません。 受け取った保険金の全額が課税対象になります(※遺産総額にこの保険金の全額を足した金額が基礎控除額を超えれば申告が必要)。

それでも、借金を背負わずに現金を残せる唯一の手段として、保険は非常に有効です。

この記事を読んだ人におすすめの関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。