「うちは普通のサラリーマン家庭だし、豪邸に住んでいるわけでもないから、相続税なんて関係ない」

そう思っていた方が、ある日突然、税務署から「相続税についてのお尋ね」という分厚い封筒を受け取るというケースがあります。

地価の高い東京だけの話ではありません。ここ静岡県東部エリアでも、広い自宅敷地や長年の預金積立によって、意外と多くの方が課税対象になります。

申告が必要かどうかは、感覚ではなく「数字」で判定しなければなりません。

誰でもできる「3ステップ判定法」をご紹介しますので、電卓片手に是非チェックしてみてください。

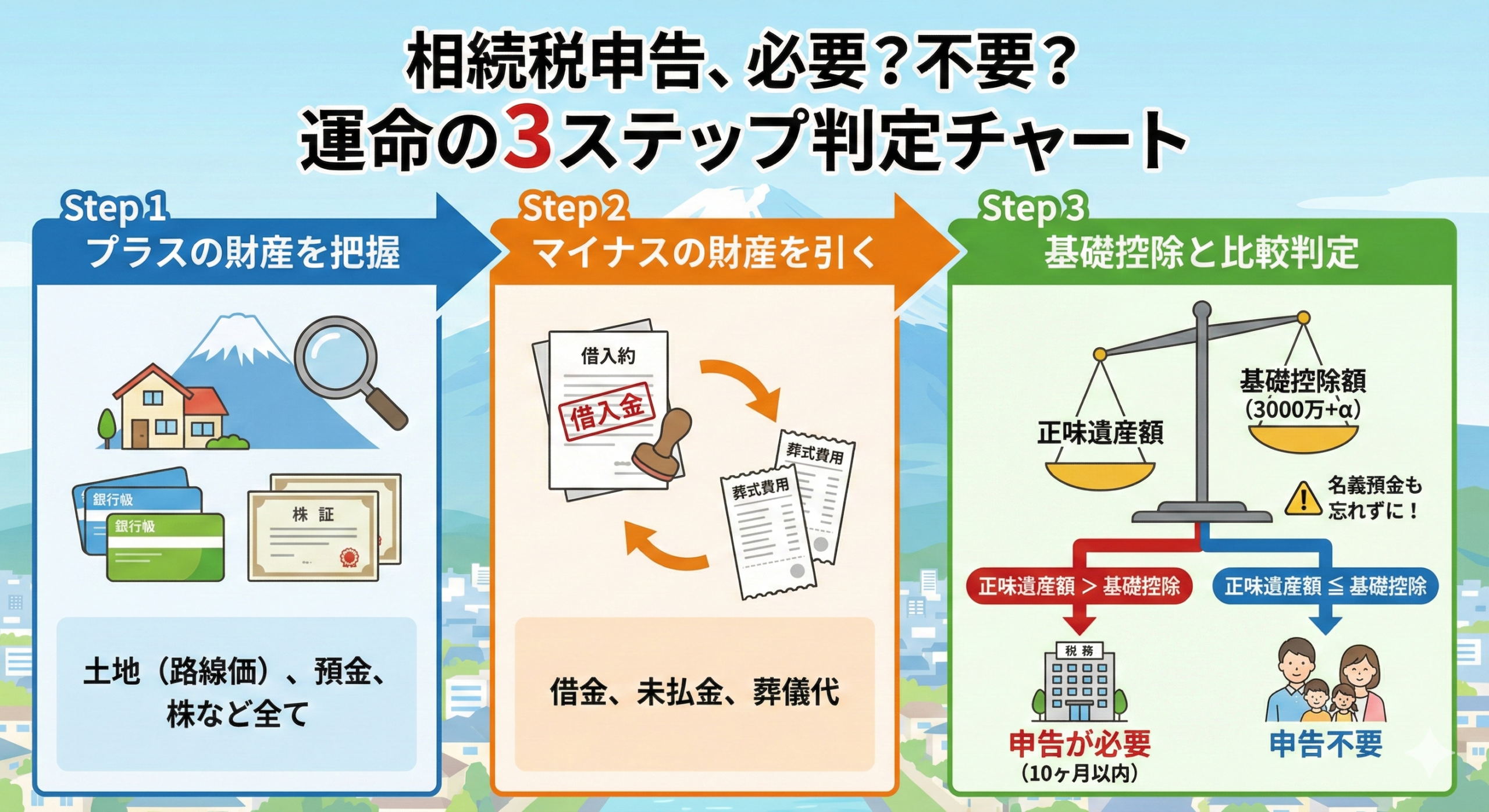

1. 【結論】「正味の遺産額」が「基礎控除」を超えるか?

判定のゴールはシンプルです。以下の式に当てはめてください。

-

遺産総額(プラス) - 借金(マイナス) > 基礎控除額

→ 申告が必要(10ヶ月以内に申告・納税) -

遺産総額(プラス) - 借金(マイナス) ≦ 基礎控除額

→ 申告不要(税務署への連絡も一切不要)

【基礎控除額のおさらい】

3,000万円 +(600万円 × 法定相続人の数)

(例:相続人3人なら4,800万円)

2. Step 1:プラスの財産を洗い出す(土地評価に注意)

亡くなった方の財産をすべてリストアップします。

預金、株式、保険金などは通帳や証券を見れば分かりますが、気をつけるべきは「土地の評価」です。

多くの人が、毎年届く「固定資産税納税通知書」に書かれている「評価額」がそのまま相続税計算でも利用出来ると考えてしまいやすいですが、これは実は間違いです。

相続税の計算では、固定資産税評価額よりも高い「路線価(ろせんか)」を使うのが原則だからです。一般的に、路線価は固定資産税評価額の1.1倍~1.2倍程度高くなります。

【富士・富士宮の実務メモ:広い庭にご用心】

ここ富士市、富士宮市の住宅地にお住まいの方で、「建物は古くて価値がないから大丈夫」と安心されている方は要注意です。

このエリアの戸建て住宅は、首都圏に比べて一区画が広く、100坪~200坪の敷地をお持ちのケースも多々あります。

建物に価値がなくても、土地だけで2,000万~3,000万円の評価になることはザラにあります。

さらに、市役所周辺エリアや、イオンモール富士宮周辺などの人気エリアは、地価が堅調に推移しています。「親の代の評価額」のイメージのままでいると、基礎控除をオーバーしていることに気づかず、無申告になってしまうリスクが高いのでご注意ください。

3. Step 2:マイナスの財産を引く

プラスの財産から、以下の「債務」を差し引きます。

- 借入金:

住宅ローン(団体信用生命保険で消える場合は除く)、アパートローン、事業用借入金、カードローンなど。 - 未払金:

死亡後に支払った入院費、施設利用料、未払いの住民税・固定資産税、水道光熱費など。 - 葬式費用:

通夜・告別式の費用、お布施(読経料・戒名料)、火葬料、埋葬料、運転手への心付け。

【注意!引けないもの】

- 香典返し: いただいた香典(非課税)から返すものなので、経費にはなりません。

- 墓地・仏壇の購入費用: 非課税財産に関する費用なので引けません。

- 法事の費用: 四十九日や一周忌の費用は、相続人が負担すべきものとされ、控除できません。

※領収書がない費用(お布施など)については、日時・支払先・金額・内容をメモに残しておけば控除が認められます。

4. Step 3:基礎控除と比較する&「名義預金」チェック

最後に、Step1からStep2を引いた金額と、基礎控除額を比べます。

もし、計算結果が基礎控除ギリギリ(例:あと100万円で超える)だった場合は、要注意です。

なぜなら、税務署は「家族名義の預金(名義預金)」や「タンス預金」がないかを税務調査などでは重点的に調べるからです。

- 「妻の口座に、生活費の余りをへそくりとして移していた500万円」

- 「孫のためにと、勝手に孫名義で作っていた定期預金300万円」

これらが調査で見つかると、「実質的には亡くなった方の財産ですよね」として遺産に加算され、基礎控除を超えてしてしまいます。

結果として、本税だけでなく、無申告加算税などのペナルティまで払うことになりますのでご不安な場合は、是非一度ご相談ください。

この記事を読んだ人におすすめの関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。