「相続税が高いから、元気なうちに子供たちに財産を移したい」

「死ぬときに取られるくらいなら、今あげてしまおう」

いわゆる生前贈与のご相談ですが、実は「贈与税は、相続税よりも税率が高い」ということをご存じでしょうか?

何も考えずに一度に大金を渡すと、相続で渡すよりも高い税金を払うことになります。 しかし、時間をかけて少しずつ渡せば、逆に大幅な節税となります。

この記事では、相続税と贈与税の仕組みの違いと、どちらが得かの損益分岐点について解説いたします。

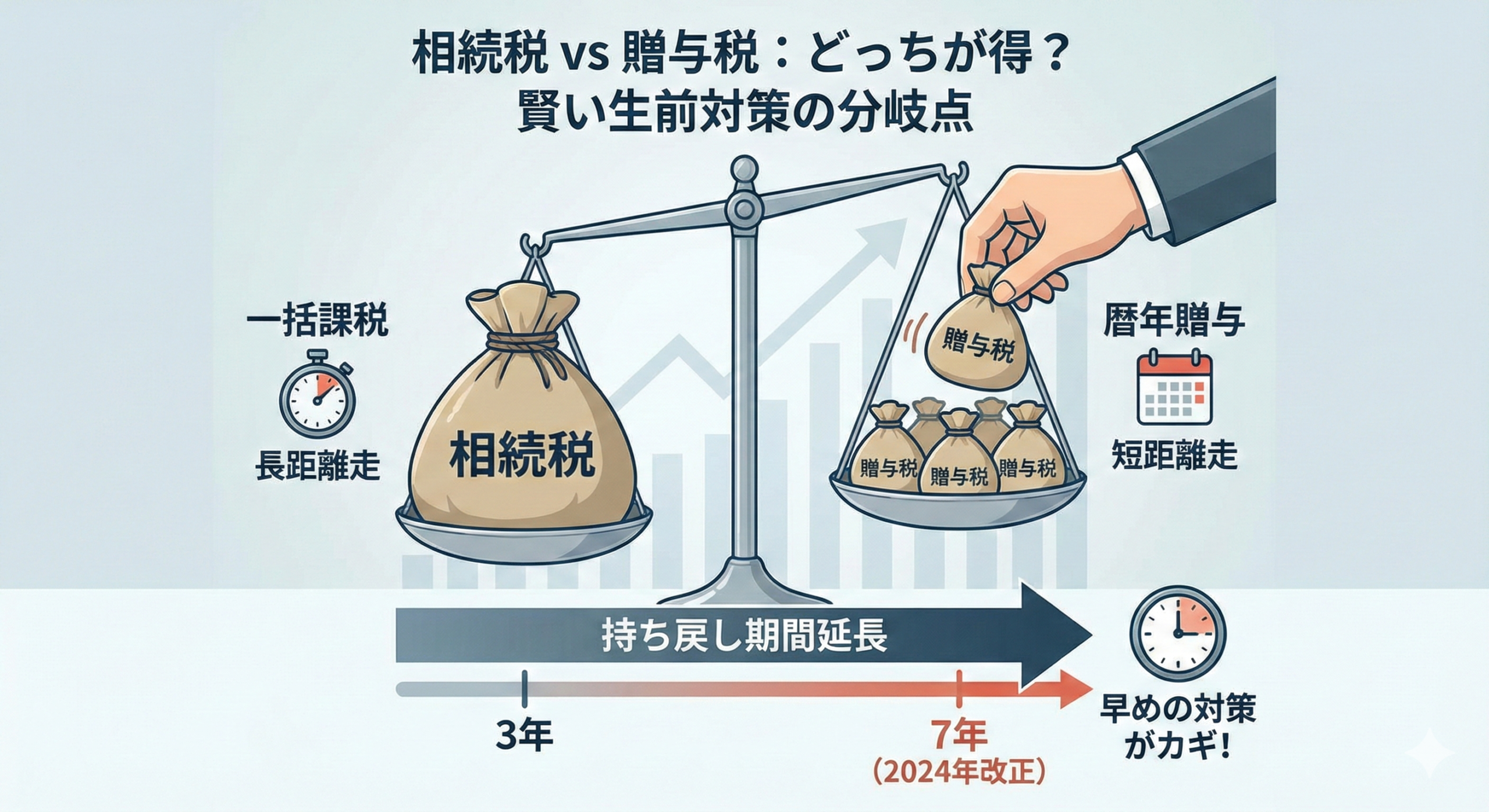

1. 【結論】贈与税は「短距離走」、相続税は「長距離走」

なぜ贈与税の方が高いのでしょうか? もし贈与税が安かったら、死ぬ直前に全財産を子供に移せば、誰も相続税を払わなくなってしまいます。

国はそれを防ぐために、「生前に一気に渡すと高いペナルティ(高い税率)をかけるぞ」という仕組みにしています。

- 相続税: 亡くなった時に、一生分の財産に対してまとめて課税。 基礎控除が大きい(3,000万円+600万円×人数)。税率は10%~55%。

- 贈与税: 生前に、1年間で渡した財産に対して課税。 基礎控除は小さい(110万円)。税率は10%~55%だが、税率が上がるペースが早い。

2. 税率を比べてみよう

例えば、親が子に「500万円」を渡す場合(特例贈与の場合)の税金を比較してみます(※簡易計算)。

- 相続で500万円をもらう場合: 遺産総額が基礎控除以下なら、税金は0円です。

- 生前贈与で一気に500万円をもらう場合: (500万円 - 110万円)× 税率15% - 控除10万円 = 約48万5千円の贈与税!

このように、まとまった金額を動かすなら、基本的には相続まで待った方が得なケースが多いのです。

3. それでも「生前贈与」が節税になる理由

贈与税が高いのは「一気に渡す」からです。 贈与税には「暦年贈与(れきねんぞうよ)」という、年間110万円までなら非課税というルールがあります。

「毎年100万円ずつ、10年間かけて渡す(合計1,000万円)」なら、税金はずっと0円です。 時間を味方につけて、コツコツと財産を移転させることで、将来の相続財産(分母)を減らし、相続税を安くすることができます。

【富士・富士宮の実務メモ:地主様の贈与戦略】

ここ富士・富士宮エリアで、先祖代々の土地やアパートをお持ちの地主様の場合、検討すべきは「収益を生む資産(アパート等)」の贈与です。

親の預金を減らそうとしても、家賃収入が入り続けるため、相続財産が減らないというケースがあります。 そこで、「相続時精算課税制度」を活用し、アパートの「建物」だけを今のうちに子供へ移転させておきます。

そうすれば、翌月からの家賃収入はすべて子供のものになります。 親の財産増加をストップさせつつ、子供には納税資金を貯めさせることができる相続税対策という観点からは一石二鳥の策となります。

⚠️ 注意点: 土地まで移転させると非課税枠を超える可能性があるため、建物のみを移転させるのがポイントです。その際、土地は「使用貸借」とし、地代を払わないようにします。仮に払ってしまうと借地権の贈与とみなされ、多額の課税リスクが生じるため注意が必要です。

4. 「持ち戻し(加算)」期間の延長に注意(2024年改正)

生前贈与には一つ大きな落とし穴があります。 亡くなる直前に慌てて贈与しても、「死後○年以内の贈与は、相続財産に戻して再計算する」というルール(持ち戻し)があるのです。

2024年からの改正で、持ち戻し期間が

「3年」から段階的に「7年」へ延長されました。

亡くなる7年より前から計画的に贈与を始めないと、節税効果が薄れてしまいます。 「まだ元気だから」と先延ばしにせず、60代、70代のうちから早めに対策をスタートすることが重要となります。

5. まとめ

「相続税 vs 贈与税」、どちらが得かは、その人の財産額や家族構成、そして現在のご年齢などによって変わります。

こういった試算は個々人の状況に応じたシミューレションが不可欠ですので、気になる方はぜひ一度ご相談ください!

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。