生前対策– 大切な家族を守るための事前の備え –

-

生命保険の非課税枠「500万円×法定相続人」を正しく使う方法

「相続税対策、何から始めればいいですか?」 この質問に対して、私であれば迷わず「生命保険の活用」とお答えます。 アパート建築などの不動産活用は、空室リスクや借入金のリスクがありますが、生命保険はリスクが極めて低いです。 銀行にある預金を、保... -

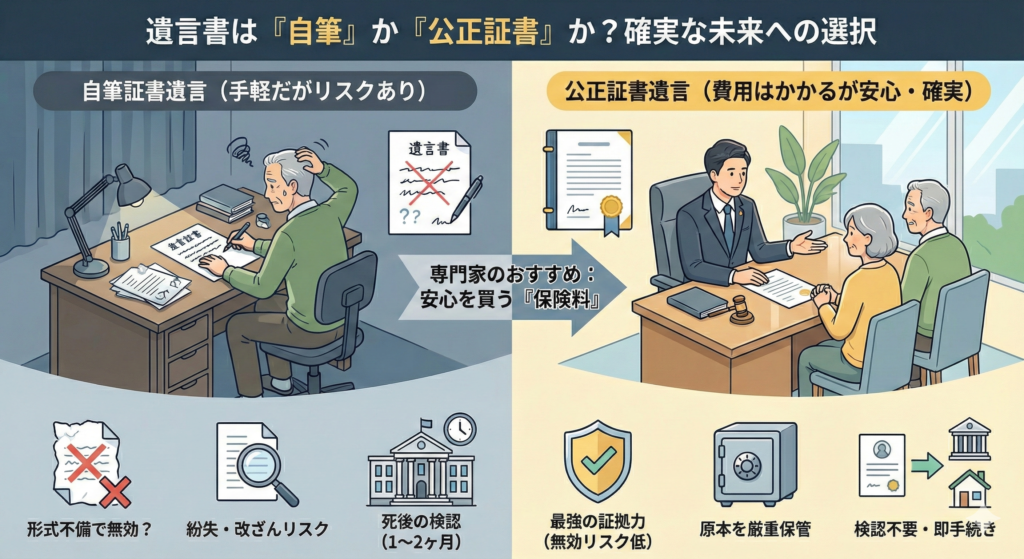

遺言書の種類(自筆・公正証書・秘密証書)を相続税目線で解説

「遺言書を書きたい」と思った時、思い浮かぶのは、便箋に自分で手紙を書くスタイル(自筆証書遺言)という方も多いかと思います。 しかし、せっかく書いた遺言書が、形式不備で「無効」になったり、死後に家族が見つけてくれなかったりして、結局争族にな... -

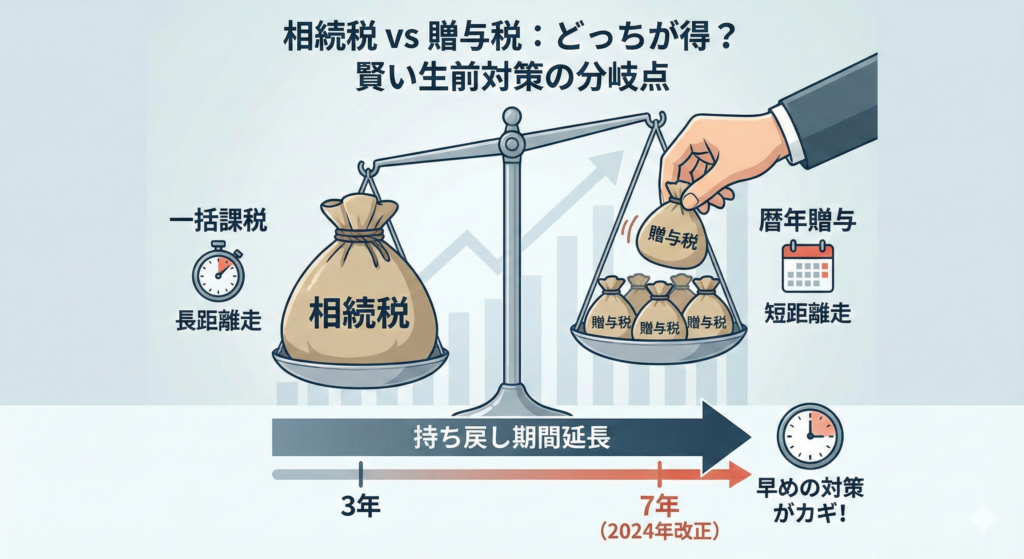

相続税と贈与税の違い―「生前に渡せば得」は本当?

「相続税が高いから、元気なうちに子供たちに財産を移したい」 「死ぬときに取られるくらいなら、今あげてしまおう」 いわゆる生前贈与のご相談ですが、実は「贈与税は、相続税よりも税率が高い」ということをご存じでしょうか? 何も考えずに一度に大金を... -

暦年贈与(年110万円)とは?「毎年渡せばOK」の落とし穴

相続税対策の基本である「暦年贈与(れきねんぞうよ)」。 「年間110万円までなら税金がかからないから、毎年子供の通帳に110万円ずつ振り込めばいいんだよね?」 はい、その通りです。 しかし、やり方を間違えると、後で税務署から「これは毎年贈与したの... -

相続時精算課税とは?向いている人・向かない人

「2,500万円まで贈与税がかからない制度があるらしい」。 この言葉の響きだけで、「相続時精算課税制度(そうぞくじせいさんかぜいせいど)」に飛びつくのは危険です。 かつて、この制度は「一度選んだら二度と戻れない」「少額の贈与でも申告が必要」とい... -

住宅取得資金の贈与とは?最大1,000万円非課税の条件と「タイミング」の罠

「家を建てるなら、頭金として1,000万円くらい援助してやるぞ」。 親御さんからのありがたい申し出。 しかし、ここで「ありがとうございます!」とそのまま自分の通帳に振り込んでもらってはいけません。 通常、1年間に110万円を超えるお金をもらうと、高... -

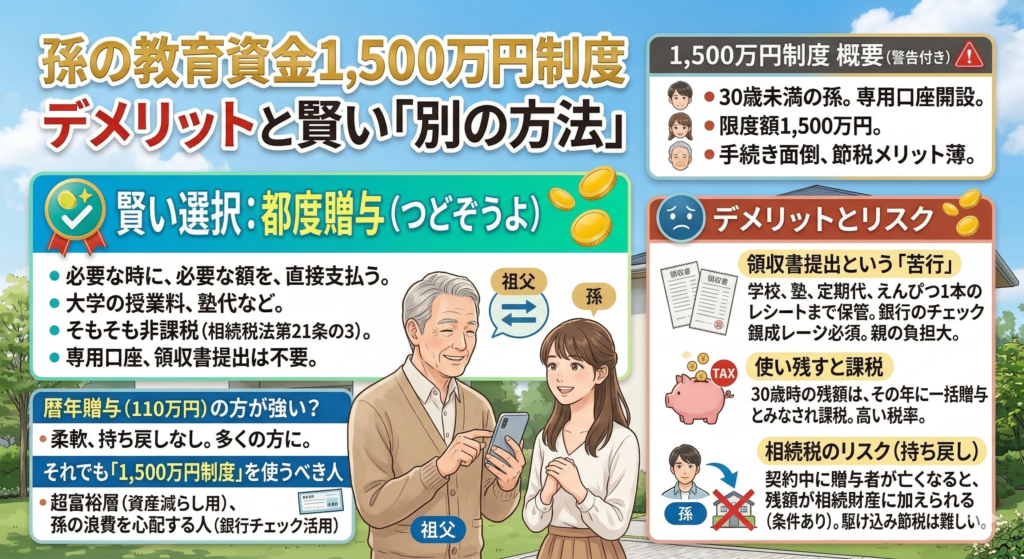

教育資金の一括贈与(1,500万円)は損?「使い勝手の悪さ」と相続税リスク【暦年贈与と比較】*2026年3月末で終了

「孫の教育費として、1,500万円まで非課税で贈与できますよ」。 銀行の窓口でポスターを見かけたり、担当者から勧められたりして、この「教育資金の一括贈与に係る贈与税の非課税措置」の制度をご存知の方もいらっしゃるかと思います。ただこの「教育資金...

1