「親が亡くなり、実家が空き家になった。維持費もかかるし、売ってしまいたい」。 そう考えて不動産屋に査定を依頼したら、「売れても税金で結構持っていかれますよ」と言われて驚いた。という事例が多々あります。

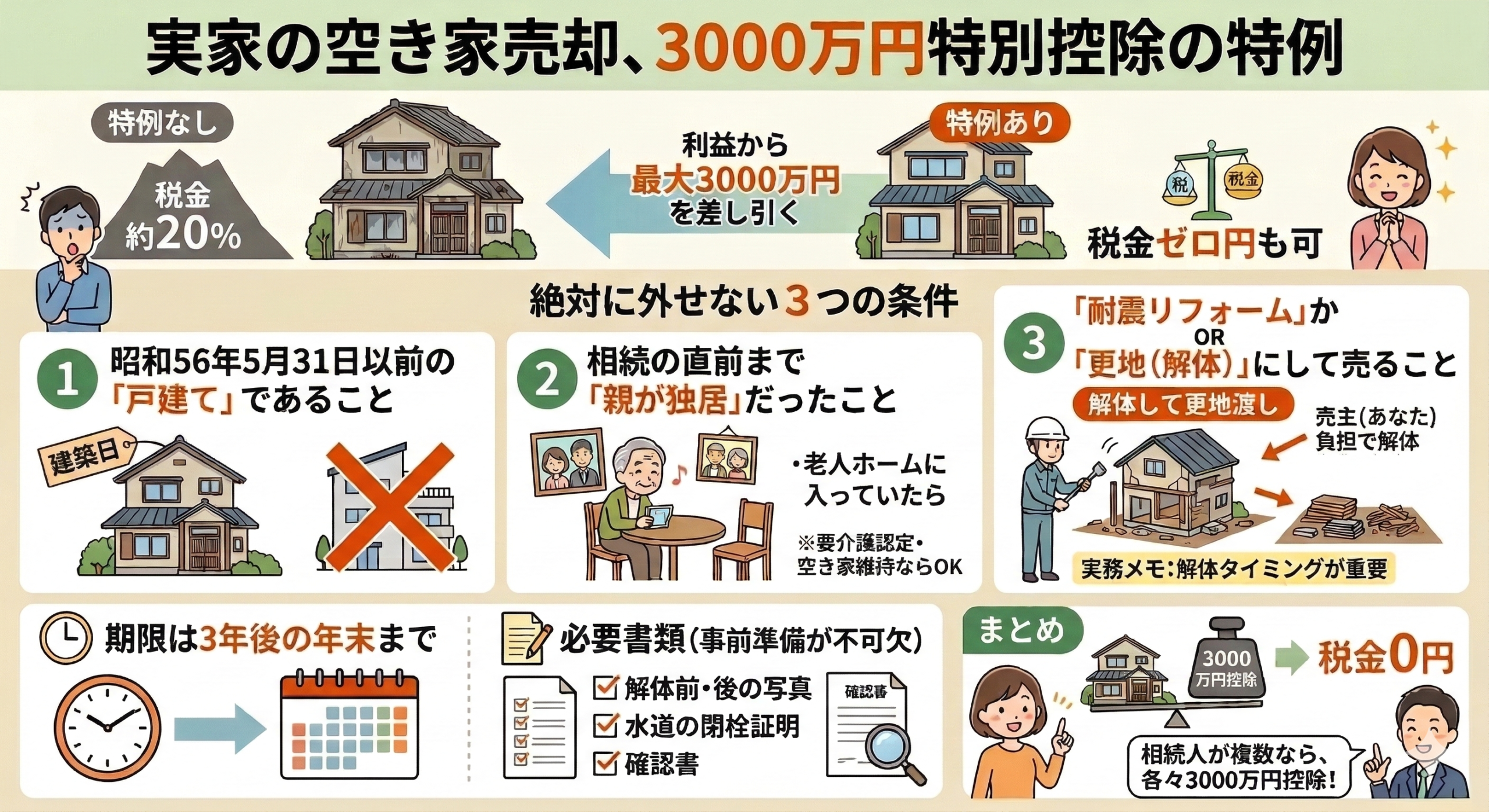

相続した不動産を売却して利益(譲渡所得)が出ると、通常は約20%の税金がかかります。 しかし、一定の条件を満たせば、その利益から最大3,000万円を差し引いて、税金をゼロにできる可能性がある特例があります。

それが「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」です。 一つでも条件を外すと適用できないため、この記事では、特例を使うための「3つの条件」と、失敗しないための「売却のタイミング」について解説いたします。

1. 【結論】売却益3,000万円まで無税(事実上の非課税)

この特例を使えば、売却益(譲渡所得)から3,000万円を控除できます。 多くの地方の実家売却において、利益が3,000万円を超えることは稀ですから、実質的に「税金ゼロ」で手放すことができる制度です。

【計算例】売却価格2,500万円の場合

- ・売却益(諸経費等を引いた利益): 2,275万円

- [特例なしの場合]

2,275万円 × 20.315% = 約462万円の納税 - [特例ありの場合]

2,275万円 - 3,000万円(控除) = 税金 0円

2. 絶対に外せない「3つの条件」

この特例を受けるためには、以下の3つの条件をすべて満たす必要があります。

-

① 昭和56年5月31日以前に建築された「戸建て」であること

旧耐震基準の古い家が対象です。マンションは戸建てに比べ倒壊リスクが低いとみなされているため、残念ながらこの特例の対象外となります。 -

② 相続の直前まで「親が一人暮らし」だったこと

原則として、亡くなった方が「独居」だった場合に限られます。子供と同居していた場合などは使えません。 -

③ 「耐震リフォーム」するか「更地(解体)」にして売ること

旧耐震の危険な家をそのまま売ることは認められません。実務上、99%の方が「解体して更地渡し」を選択します。

【富士・富士宮の実務メモ:「解体タイミング」】

富士市や富士宮市には、昭和50年代以前の立派な日本家屋が多く残っています。ここで最も多い失敗が「解体のタイミング(契約の順番)」です。

● NGパターン(失敗例):

「古家付き土地」として引き渡し、買主さん側で解体してもらう。→ この場合、特例は使えず、数百万円の税金がかかる可能性があります!

● OKパターン(成功例):

売買契約で「更地渡し」と決め、売主(あなた)の負担で解体してから引き渡す。

不動産屋さんがこのルールを知らずに「解体は買主さんに任せましょう」と進めてしまうと、後から高い税金を払う事になってしまうため、必ず事前にご相談ください。

3. 親が「老人ホーム」に入っていた場合は?

以前は老人ホームに入ると特例が使えませんでしたが、法改正により、以下の要件を満たせば「老人ホームに入っていてもOK」となりました。

- 被相続人が「要介護認定」等を受けていたこと。

- 老人ホームに入った後、家を貸したりせず「空き家」の状態が維持されていたこと。

4. 期限は「3年後の年末」まで

この特例にはタイムリミットがあります。「相続開始日から3年を経過する日の属する年の12月31日まで」に売却しなければなりません。また、売却代金が1億円以下であることも条件です。

5. 必要書類(役所の確認書)

確定申告時に「被相続人居住用家屋等確認書」が必要です。役所に申請する際、「解体前・後の写真」や「水道の閉栓証明」など、細かい証拠書類を求められます。「壊した後に、前の家の写真を撮り忘れた!」とならないよう、事前の準備が不可欠です。

まとめ

「古い実家」は、放っておけば維持費がかかる「負動産」ですが、特例を使って上手に処分できれば、手元に現金を残せる「資産」に変わります。 ポイントは「昭和56年以前」と「更地渡し」です。 実家の売却を考えたら、まずは登記簿で建築年月日を確認してみてください。

(税理士からのワンポイントアドバイス)

相続人が複数(兄と弟など)いる場合、この3,000万円控除は「一人ずつ」使えます。 つまり、共有名義にしてから売れば、最大6,000万円まで控除できる可能性があります。 遺産分割の段階で「売却前提の分割」を慎重に設計することが、最大の節税への近道です。

関連記事

この記事を書いた人:能登路 哲也

(のとじ税理士事務所所長 / 公認会計士・税理士)

富士市・富士宮市エリアで相続税申告・生前対策・事業承継を中心とした資産税業務に注力する専門家。一般的な相続手続きや生前対策はもちろん、複雑な税務案件にも精通。資産税のプロフェッショナルとして、地域のご家族一人ひとりの状況に寄り添った親身なサポートを大切にしております。