節税特例– 評価額を下げて税負担を軽減する –

-

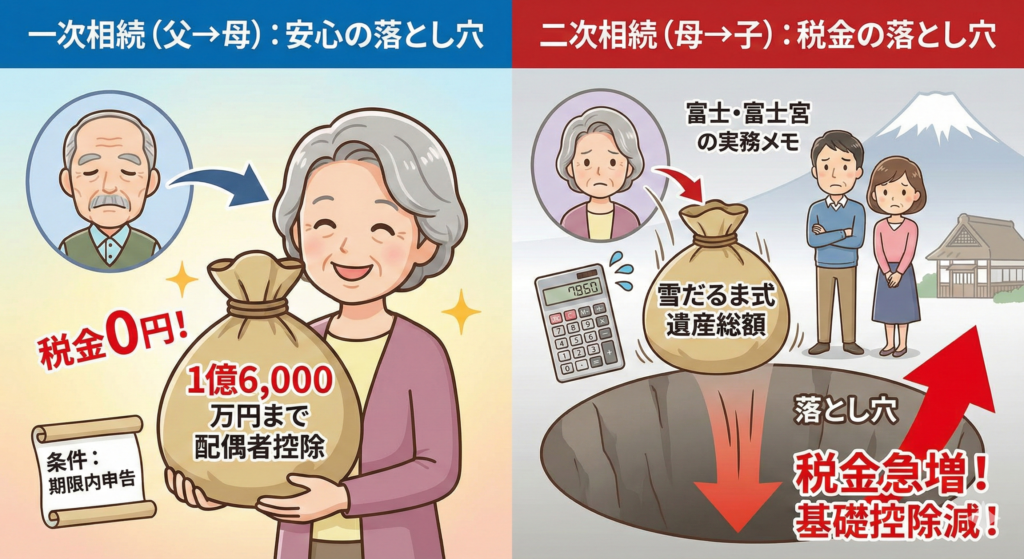

配偶者の税額軽減(配偶者控除)とは?1億6,000万円まで非課税の条件

「配偶者は1億6,000万円まで税金がかからないから安心だよ」。 これは事実です。日本の相続税法は、長年連れ添い、財産形成を支えてきた配偶者に対して、非常に優遇しています。 しかし、これには「申告書を出さないといけない」という条件と、「次の相続... -

相続税の「加算(持ち戻し)」とは?生前贈与が戻るルール

「相続税対策として、毎年子供に110万円ずつ贈与してきました。これで相続財産が減ったので安心です」 そう思っていたのに、いざ相続が発生した後で、税理士から衝撃の一言を告げられることがあります。 「亡くなる直前の贈与は、全部相続財産に戻して計算... -

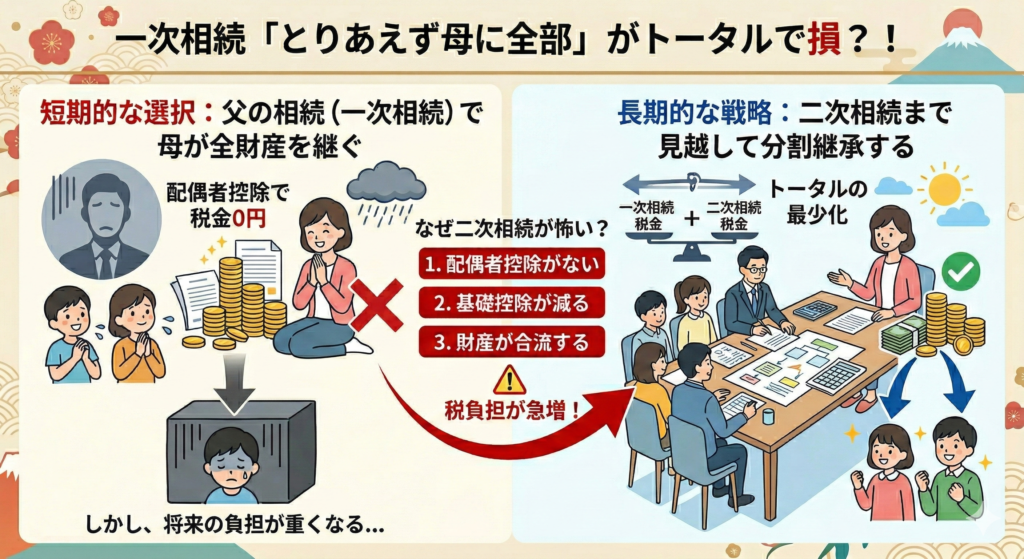

二次相続とは?配偶者控除の“次の税金”まで見ないと危険

「お父さんが亡くなった。お母さんのこれからの生活が心配だし、配偶者控除を使えば税金もゼロになるから、とりあえず全財産をお母さんに相続させよう」。 一次相続(父の相続)の際、9割以上のご家庭がこの選択をします。家族の心情としても自然なことで... -

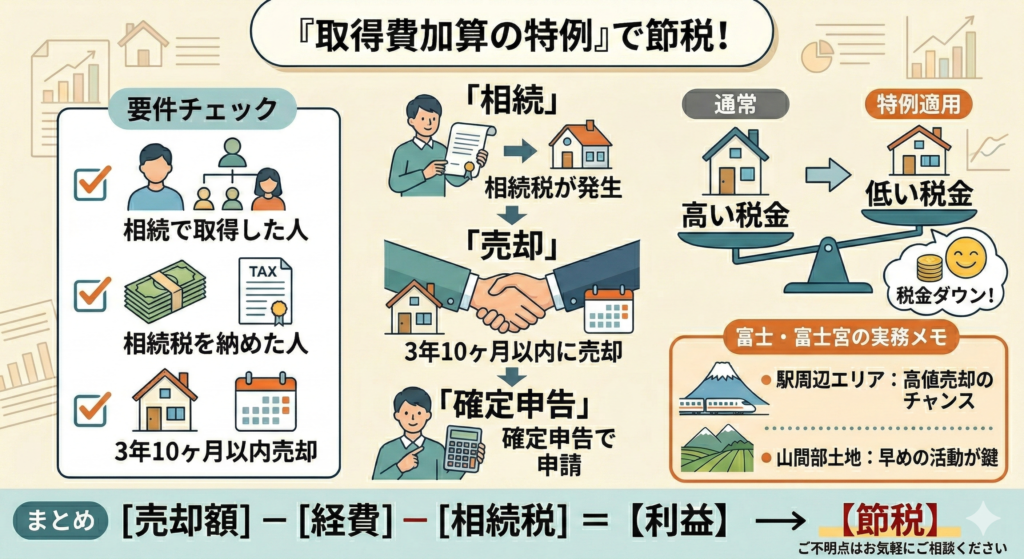

相続税の「取得費加算の特例」とは?不動産売却時に税金が減る仕組み

「相続した実家を売りたいけれど、売ると税金(譲渡所得税)が高いと聞いた…」 「相続税を払うために土地を売ったのに、また税金を取られるなんて。。。」 そんな方に朗報です。 相続した不動産を、一定期間内に売却した場合に限り、「払った相続税の一部... -

「小規模宅地等の特例」とは?相続税評価額が最大80%下がる仕組みを用語から理解

今回お伝えするのは、相続税対策における「最強の切り札」です。 それが「小規模宅地等の特例(しょうきぼたくちとうのとくれい)」です。 亡くなった方が住んでいたご自宅や、事業に使っていた土地について、一定の要件を満たせば、評価額を最大80%引き(... -

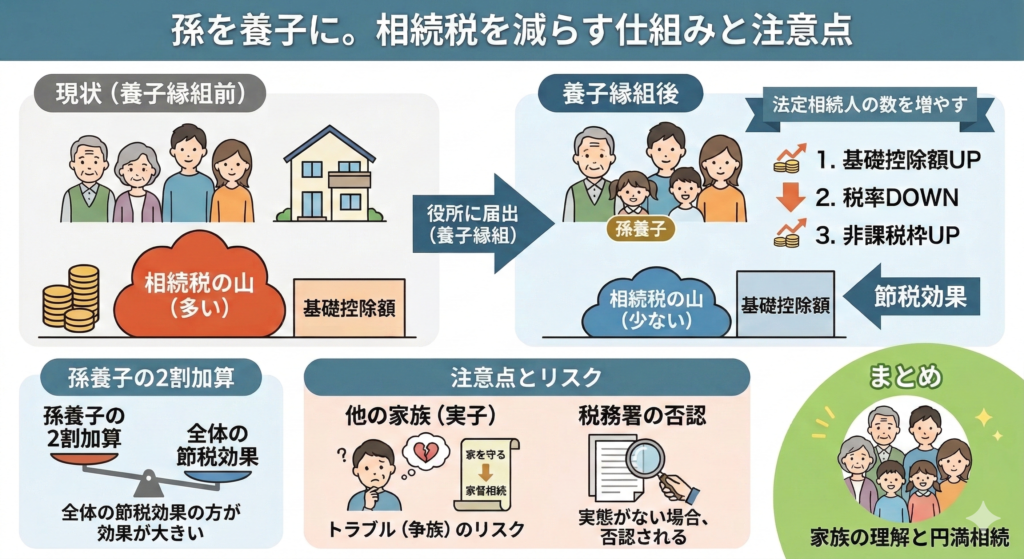

養子縁組で相続税対策とは?

「孫を養子にすると、相続税が安くなるらしい」 資産家の方であれば、一度は耳にしたことがある話かもしれません。 結論から申し上げますと、養子縁組は現代においても「即効性のある節税対策」の一つとなります。 アパート建築のように多額の借金をする必... -

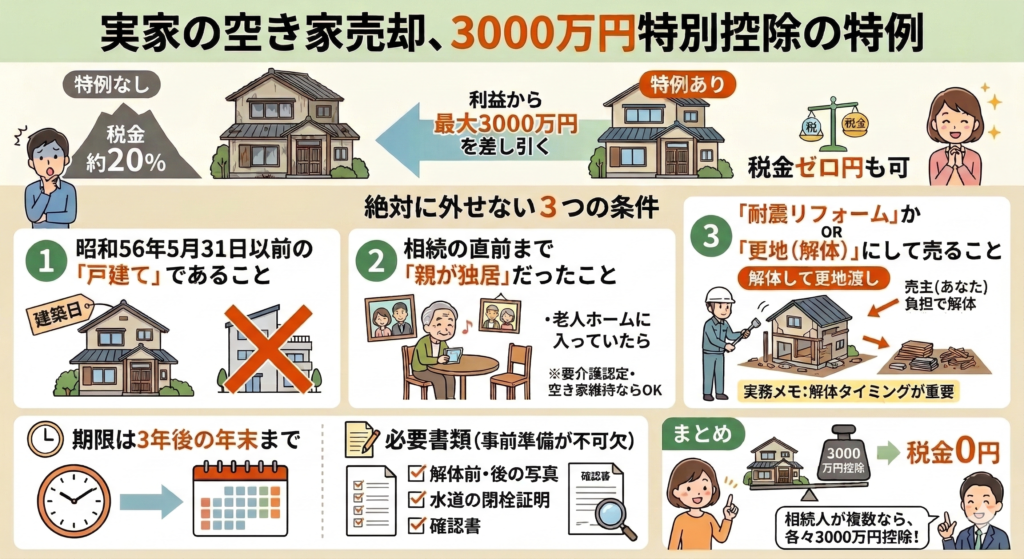

空き家の3,000万円控除とは? 実家を売るなら「解体」か「耐震」か【昭和56年の壁】

「親が亡くなり、実家が空き家になった。維持費もかかるし、売ってしまいたい」。 そう考えて不動産屋に査定を依頼したら、「売れても税金で結構持っていかれますよ」と言われて驚いた。という事例が多々あります。 相続した不動産を売却して利益(譲渡所... -

配偶者居住権とは?配偶者居住権とは?自宅にタダで住みながら「老後資金」と「節税」を確保する方法

「夫が亡くなりました。自宅は私(妻)が相続しますが、そうすると預金まで相続する枠がなくなってしまい、これからの生活費が不安です…」 これまで、高齢の奥様がこういったジレンマを抱える事がありました。 この問題を解決するために、2020年(令和2年...

1